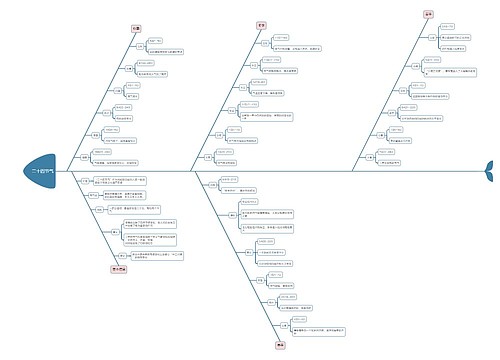

黄振池虚开增值税发票案思维导图

一、案件当事人情况

树图思维导图提供 黄振池虚开增值税发票案 在线思维导图免费制作,点击“编辑”按钮,可对 黄振池虚开增值税发票案 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc9c37ffe592bd790f0575b8a14b3938

思维导图大纲

黄振池虚开增值税发票案思维导图模板大纲

公诉机关广东省汕头市人民检察院。

被告人黄振池,男,1961年4月18日出生,汉族,文化程度高中,原系广东浪登集团有限公司法定代表人,住广东省潮阳市两英镇下小村。因涉嫌犯虚开增值税专用发票罪,于2000年11月9日被刑事拘留,同年12月22日被逮捕。

辩护人周介立、陈健生,广东周介立律师事务所律师。

二、基本案情

(一)1998年6月18日,被告人黄振池向潮阳市工商行政管理局注册登记成立了广东浪登集团有限公司,任法定代表人,并到潮阳市国家税务局两英分局办理了税务登记手续,取得增值税一般纳税人资格,同时购领了增值税专用发票。1998年6月26日,被告人黄振池与顺德浪登服装有限公司签订协议,约定顺德浪登服装有限公司销售服装后,由广东浪登集团有限公司虚开增值税专用发票给购买服装的广州百货大厦、广州市新大新公司等十三家公司、商场,被告人黄振池按票面金额2%至2.5%的比例收取开票费。

此后,从1999年1月至2000年7月,被告人黄振池以广东浪登集团有限公司的名义,虚开增值税专用发票给广州市新大新公司、广州市新大新(东山)有限责任公司、广州百货大厦、广东天贸南方大厦百货公司、广州市好又多百货商业广场有限公司、广州市东山百货大楼股份有限公司、广州市广源商业股份有限公司、广州黄埔现代生活百货有限公司、珠海市百货广场、佛山市兴华集团股份有限公司、东莞市运河商场、东莞市常平供销社购物城、佛山分析仪器厂等十三家公司、商场虚开增值税专用发票共302套,金额21596856.49元,税额3671465.48元,其中已被抵扣税款2856800元,侦查终结前仍无法追回。

(二)被告人黄振池在为广州百货大厦等十三家单位虚开增值税专用发票的同时,为了骗取抵扣税款及掩盖其虚开增值税专用发票的犯罪事实,向他人购买已填写的假增值税专用发票,或购买空白的假增值税专用发票指使其公司会计杨浩波填写,作为广东浪登集团有限公司的进项发票到税务部门办理抵扣税款。从1999年12月至2000年7月,被告人黄振池以虚假的销货单位广州市顺达盛有限公司、上海市家乐富工贸贸易有限公司、温州市福华隆贸易有限公司、福州市柳昌源贸易公司、天津市胜嘉贸易有限公司等五家单位的名义为自己的广东浪登集团有限公司虚开假增值税专用发票88套,税额2118775.69元,已被抵扣税款2002024.16元。

(三)1997年1月至1999年5月,被告人黄振池在没有生产能力、没有生产经营场所、没有资金的情况下,借用他人的身份证,出具虚假和伪造的注册资金等银行凭证,向潮阳市工商行政管理部门注册登记了潮阳市仙城针纺服装工艺厂、潮阳市陈店佳丽工艺服装厂、潮阳市陈店雅芳工艺服装厂、潮阳市名欢服装工艺厂、潮阳市名泰服装工艺厂、潮阳市仙城兴泰盛服装工艺厂、潮阳市创利发制衣厂、潮阳市必胜发制衣厂、潮阳市仙城新地服装厂等九家虚假企业,并在潮阳市国家税务局陈店、两英分局办理了税务登记手续,非法取得增值税一般纳税人资格,并购领了增值税专用发票。被告人黄振池通过陈新进(在逃)介绍,以其操纵的上述九家虚假企业的名义,为中艺汕棉进出口有限公司和广东省潮阳市轻工业品进出口公司虚开增值税专用发票,被告人黄振池以票面金额4.3%左右的比例收取开票费。

从1999年6月至12月,被告人黄振池以其操纵的上述九家虚假企业的名义,为中艺汕棉进出口有限公司(以下简称“中艺公司”)和广东省潮阳市轻工业品进出口公司(以下简称“轻工业品公司”)虚开增值税专用发票共181套,税额19709633.66元,其中179套发票已被中艺公司、轻工业品公司向汕头市国家税务局进出口税收管理分局骗取出口退税款,骗取税款合计人民币19640982.5元,至侦查终结前仍无法追回。

被告人黄振池及其辩护人辩称:

1.无罪。(1)广东浪登集团有限公司有销售货物给广州百货大厦等十三家公司;(2)涉嫌虚开增值税发票的潮阳市仙城针纺服装工艺厂等九家企业的实际经营者是陈新进,这九家企业仅是挂靠在被告人公司,与被告人无关;(3)没有证据证明中艺公司、轻工业品公司出口的货物不是潮阳市仙城针纺服装工艺厂等九家企业购买后提供的;(4)作为进项抵扣的发票是被告人公司向他人购买货物时,卖方实际随货提供的。指控被告人黄振池为抵扣税款购买假进项发票证据不足。

2.误罪。被告人黄振池以广东浪登集团有限公司的名义代顺德浪登服装有限公司虚开增值税专用发票是单位犯罪。

3.罪轻。(1)逃税单位已提供纳税保证金减少税款损失。顺德浪登服装有限公司已提供纳税保证金,涉案税额虽大,但实际造成的税款损失较少,可从轻处罚;(2)顺德浪登服装有限公司与广州百货大厦等13家公司有货物往来,被告人黄振池为其提供发票,应与无货虚开的有所区别,可从轻处罚;(3)在潮阳市仙城针纺服装工艺厂等九家企业虚开增值税专用发票犯罪中,黄振池起次要作用;(4)被告人黄振池有悔罪表现等从轻处罚情节。

三、查证及处理情况

1.对于广东浪登集团有限公司有销售货物给广州百货大厦等十三家公司的辩解意见,经查:广东浪登集团有限公司会计杨浩波的证言证实,该公司并没有销售货物给广州百货大厦等十三家受票单位;证人顺德浪登服装有限公司法定代表人邓剑鸿及其公司统计员梁燕玲的证言也证实,广东浪登集团有限公司并没有销售货物给广州百货大厦等十三家公司,货物是由顺德浪登服装有限公司生产并提供的;东莞运河商场等受票单位也证实从未与潮阳市的广东浪登集团有限公司有业务联系。被告人黄振池本人也供认其以广东浪登集团有限公司的名义代顺德浪登服装有限公司虚开增值税专用发票给广州市新大新百货公司等十三家商场。因此,被告人黄振池的辩解意见查无事实根据,不予采纳。

2.对于潮阳市仙城针纺服装工艺厂等九家企业的经营者是陈新进的辩解意见,经查:汕头市国家税务局稽查局出具的税务稽查报告证实这九家企业是黄振池开办并实际操纵的。潮阳市仙城工商所、陈店工商所也证实,这九家企业的实际经营者是黄振池。证人连育生、李贞泉、陈振松、赵广信的证言也证实,这九家企业是黄振池本人申请登记的,每年年审也是由黄振池自己到工商所办理。证人杨浩波也证实这九家企业是黄振池注册登记的。潮阳市南山审计师事务所也证实,黄振池到该所为这九家企业办理企业注册资本验资业务。因此,被告人黄振池的辩解意见查无事实根据,不予采纳。

3.对于作为进项抵扣的发票是其向他人购买货物时,卖方随货提供的辩解意见,经查:证人杨浩波的证言证实,黄振池在虚开增值税专用发票后为了抵扣税款,拿已填写的假发票,或拿空白的假发票指使其填写,作为进项发票到税务部门抵扣税款;同时杨浩波对这些发票辨认后证实,这些发票是黄振池叫他人开的。中国人民银行印制科学技术研究所出具的鉴定报告证实,黄振池用于抵扣税款的发票均为假发票。本案侦查部门出具的协查材料证实,从没有存在过广州顺达盛等五家单位。上述证据证实,发票系伪造的,出票单位是虚构的,因此不存在有黄振池向五家出票单位购货的可能,被告人黄振池当庭也没有提供其有向其他单位购货的证据,故被告人黄振池与其辩护人的辩解、辩护意见与事实不符,不予采纳。

4.对于没有证据证明中艺公司、轻工业品公司出口的货物不是潮阳市仙城针纺服装工艺厂等九家企业购买后提供给上述两公司的辩护意见,经查:证人中艺公司法定代表人郑灿坚、进出口部经理陈伟斌,轻工业品公司法定代表人张清坤的证言均证实,中艺公司、轻工业品公司与潮阳市仙城针纺服装工艺厂等九家企业没有货物往来,他们公司购进的货物是由陈新进零散组织来的,然后到上述九家企业开票,票货来源并不一致;证人杨浩波的证言证实,黄振池经陈新进的介绍,以上述九家企业的名义虚开增值税专用发票给中艺公司、轻工业品公司,但上述九家企业与两家公司没有货物往来;被告人黄振池于2000年11月9日在侦查机关供述证实,其以上述九家企业的名义虚开增值税专用发票给中艺公司、轻工业品公司等单位。因此,提出的辩护意见,查无事实根据,不予采纳。

5.对于被告人黄振池以广东浪登集团有限公司的名义代顺德浪登服装有限公司虚开增值税专用发票的行为是单位犯罪的辩解意见,经查:广东浪登集团有限公司1998年6月16日注册登记成立,同年的6月26日即与顺德浪登服装有限公司签订代为虚开增值税专用发票的协议;汕头市国家税务局稽查局出具的税务稽查报告,证实广东浪登集团有限公司是一家典型的为虚开增值税专用发票而成立的虚假企业;本案现有证据也没有证实该公司有正常的经营活动。被告人黄振池的辩护意见,理由不能成立,不予采纳。

6.对于提出顺德浪登服装有限公司已提供纳税保证金,税款损失较少,可从轻处罚的辩护意见,经查:汕头市公安局已出具证明材料证实,广东浪登集团有限公司虚开给广州百货大厦等十三家单位的增值税专用发票,受票单位已到当地税务部门抵扣税款,被抵扣的税款在侦查终结前仍无法追回,故其辩护意见查无事实根据,不予采纳。

7.对于提出的顺德浪登服装有限公司与广州百货大厦等13家公司有货物往来,黄振池为其提供发票,应与无货虚开的有所区别,可从轻处罚的辩护意见,经查:不管是有货虚开还是无货虚开,受票单位都可将发票作为进项到税务部门抵扣税款,造成国家税款损失的实际后果是一样的,因此,辩护人据此要求从轻处罚的辩护理由,不能成立,不予采纳。

8.对于提出的在潮阳市仙城针纺服装工艺厂等九家企业虚开增值税专用发票的犯罪中,黄振池起次要作用的辩护意见,经查:虽然联系货物和受票单位的行为不是黄振池实施,但在虚开发票这一犯罪过程中,被告人黄振池是主要操纵实施者,获利也归其所有,因此,应认定黄振池在虚开发票的犯罪中起主要作用。

9.至于辩护人陈健生提出的被告人黄振池有悔罪表现的辩护意见,经查:被告人黄振池在归案后除了在第一次审讯中,有供认其基本的犯罪事实外,从侦查、审查起诉阶段直至开庭,一直对其犯罪事实予以否认,辩护人对此的辩护意见,查无事实根据,不予采纳。

四、裁判情况

相关思维导图模板

树图思维导图提供 单元三 热力学第二定律 在线思维导图免费制作,点击“编辑”按钮,可对 单元三 热力学第二定律 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ec86d8bbf71447fd5cd3d5f22d013733

树图思维导图提供 海运报价内容重点总结加案例 在线思维导图免费制作,点击“编辑”按钮,可对 海运报价内容重点总结加案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:776c839b53e3b3428faed1714d8ff818

上海工商

上海工商