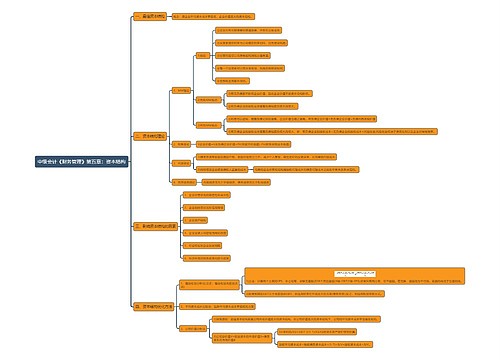

财务管理重要考点思维导图

本思维导图总结中级会计职称财务管理知识点财务管理重要考点

树图思维导图提供 财务管理重要考点思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理重要考点思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cc2302cfad79de7fe482b9c569cd6646

思维导图大纲

财务管理重要考点思维导图模板大纲

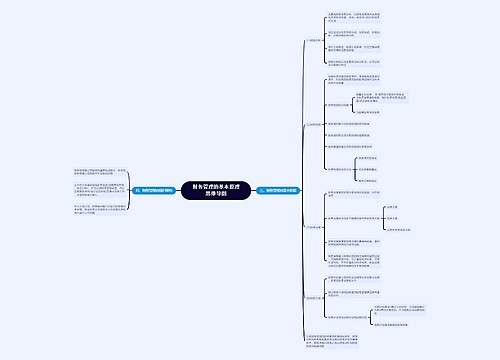

流动负债的利弊

(一)流动负债的经营优势

理解流动负债(期限在1年或1年以内)和长期负债(期限在1年以上)的优势和劣势相当重要。除了成本和风险的不同,为流动资产融资时使用短期和长期负债之间还存在经营上的不同。

流动负债的主要经营优势包括:容易获得,具有灵活性,能有效地为季节性信贷需要进行融资。这创造了需要融资和获得融资之间的同步性。另外,短期借款一般比长期借款具有更少的约束性条款。如果仅在一个短期内需要资金,以短期为基础进行借款可以使企业维持未来借款决策的灵活性。如果一个企业签订了长期借款协议,该协议规定了约束性条款、大量的预付成本和(或)信贷合约的初始费用,那么流动负债所具有的那种灵活性通常不适用。

流动负债的一个主要使用方面是为季节性行业的流动资产进行融资。为了满足增长的需要,一个季节性企业必须增加存货和(或)应收账款。流动负债是为流动资产中的临时性的、季节性的增长进行融资的主要工具。

(二)流动负债的经营劣势

流动负债的一个经营劣势是需要持续地重新谈判或滚动安排负债。贷款人由于企业财务状况的变化,或整体经济环境的变化,可能在到期日不愿滚动贷款,或重新设定信贷额度。而且,提供信贷额度的贷款人一般要求,用于为短期营运资金缺口而筹集的贷款,必须每年支付至少1至3个月的全额款项,这1至3个月被称为结清期。贷款人之所以这么做,是为了确认企业是否在长期负债是合适的融资来源时仍然使用流动负债。许多企业的实践说明,使用短期贷款来为永久性流动资产融资是一件危险的事情。

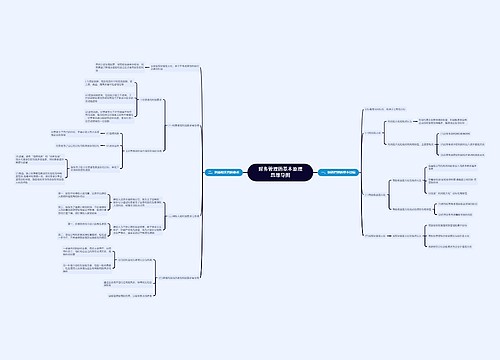

本量利分析在经营决策中的应用

在经营决策中应用量本利分析法的关键在于确定“成本分界点”。所谓“成本分界点”就是两个备选方案预期成本相同情况下的业务量。

(一)生产工艺设备的选择

企业进行生产经营活动的最终目的是获取利润,企业管理者的各种经营决策也应围绕着这个 目标,在分析时应考虑哪个方案能够为企业提供更多的边际贡献,能够在最大程度上弥补发生的固定成本,从而使企业获得更多利润。

(二)新产品投产的选择

若新旧设备所生产的产品一致时:

1.销量大于成本分界点的销量时,选择固定成本高,但单位变动成本低的方案

2.销量小于成本分界点的销量时,选择固定成本低,但单位变动成本高的方案

利润敏感性分析

各因素对利润的影响相度

敏感系数=利润变动百分比/因素变动百分比

结论

1.某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反向关系;反之亦然。

2.对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数

目标利润分析

目标利润=(单价-单位变动成本)×销售量-固定成本

目标利润销售量

(固定成本+目标利润)/单位边际贡献

目标利润销售额

(固定成本+目标利润)/边际贡献率

目标利润销售量×单价

相关思维导图模板

树图思维导图提供 财务管理第十二章 融资决策 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理第十二章 融资决策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:da731f51407546c1cadcda8308ad1c91

树图思维导图提供 创意构思的重要性 在线思维导图免费制作,点击“编辑”按钮,可对 创意构思的重要性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ae447afb1f178fa80694de96db85d5d

上海工商

上海工商