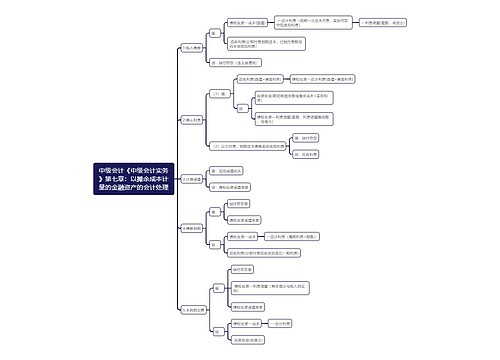

中级会计《中级会计实务》第七章:以摊余成本计量的金融资产的会计处理思维导图

中级会计《中级会计实务》第七章:以摊余成本计量的金融资产的会计处理总结概括思维导图

树图思维导图提供 中级会计《中级会计实务》第七章:以摊余成本计量的金融资产的会计处理 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《中级会计实务》第七章:以摊余成本计量的金融资产的会计处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:38e1e0946e3a0857e1fda6363770ed46

思维导图大纲

中级会计《中级会计实务》第七章:以摊余成本计量的金融资产的会计处理思维导图模板大纲

1.购入债券

借:

债权投资—成本(面值)

—应计利息(到期一次还本付息,实际付款中包含的利息)

—利息调整(差额,或贷方)

应收利息(分期付息到期还本,已到付息期但尚未领取的利息)

贷:银行存款(含交易费用)

2.确认利息

(1)借:

应收利息(面值×票面利率)

债权投资—应计利息(面值×票面利率)

贷:

投资收益(期初账面余额或摊余成本×实际利率)

债权投资—利息调整(差额,利息调整摊销额,或借方)

(2)分次付息,到期还本债券实际收到利息

借:银行存款

贷:应收利息

3.计提减值

借:信用减值损失

贷:债权投资减值准备

4.债券到期

借:

银行存款等

债权投资减值准备

贷:

债权投资—成本

—应计利息(每期利息×期数)

应收利息(分期付息应收取的最后一期利息)

5.未到期出售

借:

银行存款等

债权投资—利息调整(剩余部分与购入时反向)

债权投资减值准备

贷:

债权投资—成本

—应计利息

投资收益(或借方)

相关思维导图模板

树图思维导图提供 中级会计《中级会计实务》第二十章:会计政策、会计估计变更和差错更正 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《中级会计实务》第二十章:会计政策、会计估计变更和差错更正 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53d4d2656fcb26b7dee1b4f31eaaa14f

树图思维导图提供 中级会计《中级会计实务》第十九章:财务报告 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《中级会计实务》第十九章:财务报告 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d21ed778babe94293e2cf16ed6311bb4

上海工商

上海工商