财务管理:筹资决策思维导图

对财务管理中的筹资决策概述

树图思维导图提供 财务管理:筹资决策 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理:筹资决策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52e149a84ed856b808a571c1780609c4

思维导图大纲

财务管理:筹资决策思维导图模板大纲

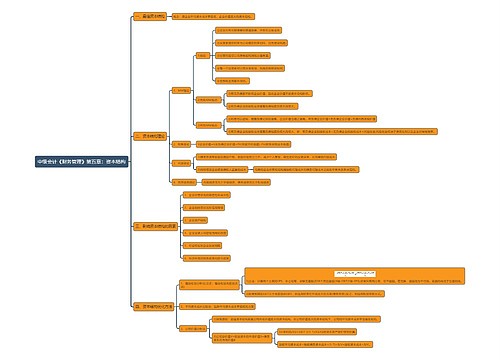

资本成本

资本成本概述

概念

指企业为筹集和使用资金而付出的代价

狭义的资本成本

仅指筹集和使用长期资金(包括自有资本和借入长期资金)的成本

资本成本包括

资金筹集费

指在资金筹集过程中支付的各项费用

资金占用费

指占用资金支付的费用

基本模型

资本成本的作用

资本成本在筹资决策中的作用

企业选择资金来源、拟定筹资方案的依据

资本成本在投资决策中的作用

利用净现值指标进行决策时,常以资本成本作折现率

在利用内部收益率指标进行决策时,一般以资本成本作为基准收益率

决定资本成本高低的因素

总体的经济环境

整个经济中资本的供给和需求

预期通货膨胀的水平

证券市场条件

证券的市场流动难易程度

价格波动程度

企业内部的经营和融资状况

经营风险

是企业投资决策的结果,表现在资产收益率的变动上

财务风险

是企业筹资决策的结果,表现在普通股收益率的变动上

筹资规模

个别资本成本

长期借款成本

指借款利息和筹资费用

不考虑时间价值,一次还本分期付息借款的资本成本计算公式

考虑时间价值

债券成本

债券利息和筹资费用

留存收益成本

股利增长模型

资本资产定价模型

风险溢价法

优先股成本

图示

注意:优先股筹资额应按优先股的发行价格确定

企业破产时,优先股的求偿权位与债券持有人之后,另外,优先股股利要从净利润中支付,不减少公司的所得税,所以优先股成本通常高于债券成本

加权平均资本

一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的

边际资本成本

概念

指资金每增加一个单位而增加的成本

筹资突破点

把在保持某资本成本的条件下可以筹集到的资金总限度称为现有资本结构下的筹资突破点

资本结构

资本结构的概述

资本结构的概念

指企业各种资金的构成及比例关系

狭义

指长期资本结构

广义

指全部资本的结构(包括长期资本和短期资本)

企业筹资方式虽然很多,但总地来看分为负债资本和权益资本两类

因此资本结构的问题是负债资本的比例问题

影响资本结构的因素——供求、平衡、可得性

宏观经济的影响

税务政策与货币政策的影响

税务政策

当所得税率较高时,债务资本的抵税作用大,可提高债务资本比重,企业可借此提高企业价值

货币政策

当国家执行紧缩的货币政策时,市场利率较高,获取债务资本的成本增加,可减少债务资本比重

行业特征和企业发展周期

行业特征

成熟产业的经营风险低,可提高债务资本比重

高新技术企业的经营风险较高,可降低债务资本比重

发展周期

企业初创阶段经营风险高,应控制负债比例

成熟阶段经营风险低,可适度增加负债比例

企业的财务状况和信用登记

企业获取资本的能力

企业获取资本能力的高低最终决定于资本市场的供求关系

跨国公司和大企业集团获得资本能力强,负债比例可增大

企业资产结构

固定资产比例大且适合抵押的资产多的企业可提高负债比例

借款人的要求

为防止债务稀释,借款人可能会对公司的资本结构进行限制

债务稀释

指公司在原有的债务基础上又举借新债,原来风险较低的公司债务就会变成风险较高的债务,债权人原有债权价值将会减少,债权收益被新借入的债务所稀释

补充:资本结构中负债的作用

一定程度的负债有利于降低企业资金成本

负债的利息率低于股息率

债务利息税前支付可以减少缴纳所得税的税额

负债筹资具有财务杠杆作用

负债资金会加大企业的财务风险

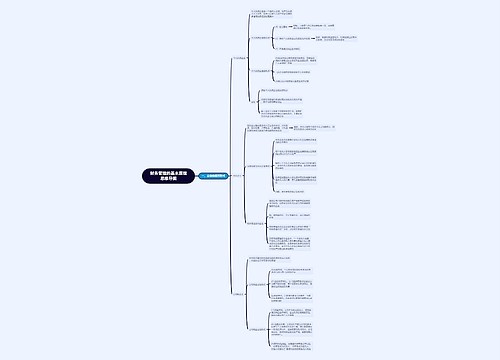

资本结构原理

净收入理论——负债降低WACC(加权平均资本)

负债可以降低企业的资本成本,负债程度越高,企业的价值越大

理由

因为债务利息和权益资本不受财务杠杆的影响

只要债务成本低于权益成本,负债越多,WACC越低,企业价值越大

当负债比率达到100%时,企业WACC最低,企业价值最大

净营运收入理论——负债不影响WACC

财务杠杆不影响企业的加权平均资本、企业的总价值

理由

企业利用财务杠杆时,债务成本本身不变,但由于加大了权益的风险,导致权益成本上升

企业总价值固定不变

传统理论——负债与WACC呈现U型关系

认为尽管财务杠杆会导致权益成本上升,但在一定范围内利用低成本的负债获得更大的好处,因此会使加权平均资本成本下降,企业总价值上升

但是,超过一定程度后,权益成本的上升就不再能被债务的成本所抵消,加权平均资本成本就会上升,此后,债务成本上升、权益成本上升,使得WACC上升加快

WACC从下降变为上升的转折点,是WACC最低点,这时的负债比率就是企业的最佳资本结构

权衡理论——资本成本下降与破产成本的权衡

负债可以带来税额庇护利益,但也会带来破产风险

当负债比率达到某一点时,边际负债税额庇护利益恰好等于边际破产成本相当,此时价值最大,达到最佳资本结构

优序融资理论

企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资

原因

企业与外部投资者存在信息不对称性,企业的决策行为会向市场和外部投资者传递信号,外部投资者根据这些信号对企业价值和投资风险进行评估

对企业来说,在股价高估时、未来经营情况不明朗时增发股份更有利。那么,企业选择股权融资将被市场解读为股价高估、投资风险较高,导致股价下跌。为避免引起市场误解,存在融资方式选择的顺序偏好

资本结构决策的方法

比较资本成本法

计算不同资本结构下加权平均资本成本,并以此为标准进行比较,最后做出资本结构决策的方法

每股收益分析法

原理

由于每股收益受资本结构和销售水平的影响,所以可以通过每股收益的变化来判断资本结构是否合理

关键

寻找每股收益无差别点,即每股收益不受筹资方式影响的销售水平

每股收益EPS的计算公式

需要注意:

以上过程每股收益无差别点的计算建立在债务永久存在的假设前提下,没有考虑债务本金的偿还问题

若企业设置偿债基金,将有一笔费用支出不能用于抵减税负

设置偿债基金后的每股收益称为每股自由收益(VEPS),是建立在偿债基金企业的可供自由支配的资金

既可用于支付红利

也可用于其他新的投资此时每股收益无差别分析公式为

企业价值分析法

前述每股收益分析法没有考虑风险

企业的财务管理目标是企业价值最大化或股价最大化

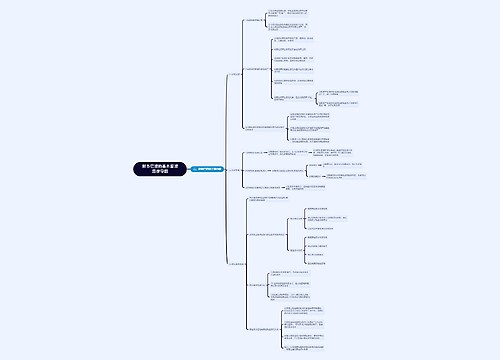

杠杆原理与风险

杠杆原理概念

指由于固定费用的存在,当业务量发生较小的变化,利润会产生较大的变化

经营杠杆

财务杠杆

复合杠杆

成本按习性分类

固定成本

成本总额在一定时期和一定业务量范围内不受业务量增减变动影响而固定不变

按是否受管理层决策影响进一步区分

约束性固定成本

厂房及机器设备按直线法计提的折旧费、房屋及设备租金

酌量性固定成本

研发费

广告费

职工培训费

变动成本

指其成本总额随业务量增减变动成正比例增减变动

混合成本

虽然随业务量的变动而变动,但不成同比例变动

按其与业务量的关系又可分为

半变动成本

半固定成本

总成本习性模型

边际贡献和利润的计算

边际贡献

息税前利润

注意

变动成本=销售额X变动成本率

变动成本率+边际贡献率=1

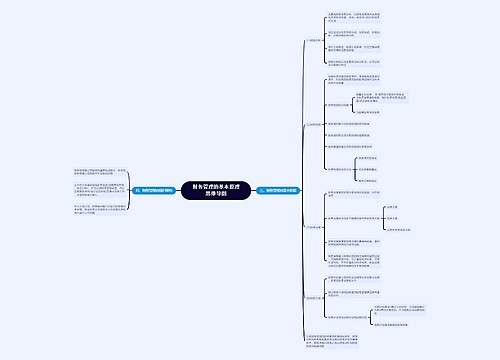

经营杠杆

概念

在某一固定成本比重下,产销量变动对息税前利润产生的作用称为经营杠杆

帮助理解

在其他条件不变的情况下,产销量的增加虽然一般不会改变固定成本总额,但会降低单位固定成本,从而提高单位利润,使息税前利润的增长率大于产销量的增长率

反之,产销量的减少会提高单位固定成本,降低单位利润,使息税前利润下降率大于销量下降率

如果不存在固定成本,所有成本都是变动的,那么边际贡献就是息税前利润,这时息税前利润变动率就同产销量变动率完全一致

经营杠杆计量

计量指标

经营杠杆系数

经营杠杆与经营风险

产销量增加时,息税前利润将以DOL的倍数的幅度增加

产销量减少时,息税前利润将以DOL倍数的幅度减少

可见

经营杠杆扩大了市场和生产等不确定因素对利润变动的影响

经营杠杆系数越高,利润变动越激烈,企业的经营风险就越大

财务杠杆

概念

债务对投资者收益的影响称为财务杠杆

帮助理解

在企业负债及优先股规模一定的情况下,不论企业营业利润多少,债务的利息和优先股的股利通常都是固定不变的

当息税前利润增大时,每1元息税前利润所负担的财务费用就会相对减少,这能给普通股股东带来更多盈余

当息税前利润减少时,每1元息税前利润所负担的财务费用就会相对增加,这就会大幅度减少普通股盈余

财务杠杆的计量

指标

财务杠杆系数

当公司息税前利润较多,增长幅度较大时,适当利用负债融资,发挥财务杠杆作用,可以增加每股收益,推动股票价格上涨,增加企业价值

财务杠杆与财务风险

财务风险

指企业为取得财务杠杆利益而利用负债资金时,增加了破产机会或导致普通股利润大幅度变动的风险

企业为取得财务杠杆利益,就要增加负债,一旦企业息税前利润下降,不足以补偿固定利息支出,企业的每股收益就会下降得更快

复合杠杆

概念

经营杠杆与财务杠杆两种杠杆共同起作用,那么销售额稍有变动就会使每股收益产生更大的变动

计量

指标

复合杠杆系数

复合杠杆与企业风险

在复合杠杆的作用下

当企业经济效益好时,每股收益会大幅度上升

当企业经济效益差时,每股收益会大幅度下降

企业复合杠杆系数越大,每股收益的波动幅度越大

由于复合杠杆作用使每股收益大幅度波动而造成的风险,称为复合风险

在其他因素不变的情况下

复合杠杆系数越大,复合风险越大

复合杠杆系数越小,复合风险越小

上海工商

上海工商