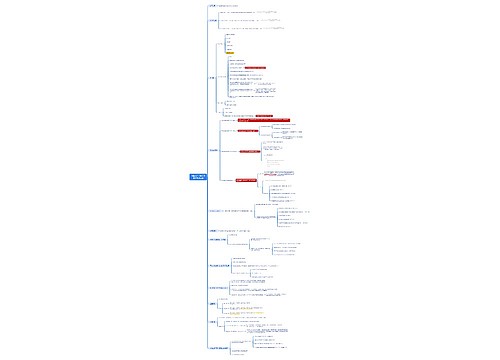

金融资产思维导图

金融资产详解

树图思维导图提供 金融资产 在线思维导图免费制作,点击“编辑”按钮,可对 金融资产 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e0bbee1ac43af8f58442945da82f222

思维导图大纲

金融资产思维导图模板大纲

划分依据

企业管理金融资产的业务模式

①以收取合同现金流量为目标的业务模式

②以收取合同现金流量和出售金融资产为目标的业务模式

③其他业务模式

金融资产的合同现金流量特征

相关金融资产在特定日期产生的合同,现金流量仅为对本金和乙未偿付本金,金额为基础的利息的支付(即本金+利息)

计量

初始计量

以摊余成本计量的金融资产

成本=公允价值+交易费用

交易所得

市场

确认为利得或损失

其他

递延

确认为利得或损失

交易费用

与交易不直接相关的费用

以公允价值计量且其变动计入其他综合收益的金融资产

成本=公允价值+相关交易费用

应收项目

应收利息

应收股利

以公允价值计量且其变动计入当期损益的金融资产

成本=公允价值

相关交易费用计入当期损益(投资收益)

应收项目

应收利息

应收股利

后续计量

以摊余成本计量的金融资产

①摊余成本的确定

摊余成本=初始确认金额-已收回的本金+(或-)利息调整累计摊销的金额-集体的累计信用减值准备

②实际利率及其确定

复利计算

成本×(P/F,r,n)+成本×票面利率×(P/A,r,n)=实际金额

单利计算

(成本×票面利率×n+成本)×(P/F,r,n)=实际金额

③利息收入的确定

金融资产账面金额×实际利率

对于购入或源生的已发生信用减值的金融资产,企业应当自初始确认其按照该金融资产的参与成本和金信用调整的实际利率计算确定其利息收入(金融资产的摊余成本×经信用调整的实际利率

以公允价值计量且其变动计入其他综合收益的金融资产

债务工具(债券投资)后续计量与以摊余成本计量的金融资产基本一致

权益工具投资

企业收取股利的权利已经确立

与股利相关的经济利益很可能流入企业

股利的金额能够可靠计量。

非交易性权益工具

现金股利计入当期损益

除现金股利外其他相关的利得和损失包括(汇兑损益)均应计入其他综合收益,且后续不得转入当期损益, 终止确认时之前计入其他综合收益的累积利得或损失,应当从其他综合收益中转出计入留存收益(盈余公积和未分配利润)

企业将以公允价值计量,且其变动计入其他综合收益的金融资产(其他债权投资)重分类为其他类别金融资产的,应当根据企业会计准则的相关规定,对之前计入其他综合收益的,累计利得或损失进行相应处理

以公允价值计量且其变动计入当期损益的金融资产

资产负债表日,公允价值变动计入当期损益(公允价值变动损益)

处置该金融资产时,其公允价值与账面价值之间的差额应确认为投资收益

会计处理

以摊余成本计量的金融资产

包括事项

金融资产实际利率的计算

摊余成本的确定

持有期间利息收益的确认

处置时损益的处理

账户设置

债券投资

成本

利息调整

应计利息

账务处理

取得

借:债权投资--成本(取得债券的面值 借(或贷):债权投资--利息调整(差额) 应收利息(支付的价款中包含的已到付息期尚未领取的利息) 贷:银行存款等(实际支付的金额)

资产负债表日

以摊余成本计量的金融资产为分期付息,到期一次还本的债券投资

借:应收利息(债券面值X票面利率) 借(或贷):债权投资--利息调整(差额 贷:投资收益(金融资产的账面余额或摊余成本X实际利率)

以摊余成本计量的金融资产为到期一次还本付息的债券投资

借:债权投资--应计利息(债券面值X票面利率)借(或贷):债权投资--利息调整(差额 ) 贷:投资收益(金融资产的账面余额 X实际利率)

出售

借:银行存款(实际收到的价款) 况下 债权投资减值准备(已计提的减值准备) 贷:债权投资--成本(处置债券投资的面值) --利息调整(处置债券投资尚未摊销的利息调整金额) --应计利息(处置债券投资已计提的利息) 贷(或借):投资收益(差额)

以公允价值计量且其变动计入其他综合收益的金融资产

包括事项

以公允价值计量且其变动计入其他综合收益的金融资产实际利率的计算

摊余成本的确认

持有期间利息收益的确认

指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资股利收益的确认

以公允价值计量且其变动计入其他综合收益的金融资产在资产负债表日公允价值变动的处理

以公允价值计量且其变动计入其他综合收益的金融资产处置时的处理

账户设置

其他债权投资

成本

利息调整

应计利息

公允价值变动

其他权益工具投资

成本

公允价值变动

其他综合收益

账户处理

取得

企业取得的以公允价值计量,且其变动计入其他综合收益的金融资产为债券投资

借:其他债权投资-成本(购买的债券投资的面值) 应收利息(支付的价款中包含的已到付息期,但尚未领取的利息) 借(或贷):其他债权投资-利息调整(差额) 贷:银行存款等(实际支付的金额)

以公允价值计量,且其变动计入其他综合收益的非交易性权益公具投资

借:其他权益工具投资-成本(股票的公允价值与交易费用之和) 应收股利(支付的价款中包含的已宣告但尚未发放的现金股利) 贷:银行存款等(实际支付的金额)

资产负债表日

计提利息

分期付息

借:应收利息(债券投资面值×票面利率) 借或贷:其他债权投资——利息调整(差额) 贷:投资收益(债券投资期初账面余额或摊余成本×实际利率

一次还本付息

借:其他债权投资——应计利息(债券投资的面值×票面利率) 借(或贷):其他债权投资——利息调整(差额) 贷:投资收益(债券投资期初账面余额或摊余成本×实际利率)

计入其他综合收益的公允价值变动

公允价值高于其账面余额的差额

债券投资

借:其他债权投资-公允价值变动 贷:其他综合收益-其他债权投资公允价值变动

非交易性权益工具

借:其他权益工具投资公允价值变动 贷:其他综合收益其他权益工具投资公允价值变动

公允价值低于其账面余额的差额

债券投资

借:其他综合收益-其他债权投资公允价值变动贷:其他债权投资-公允价值变动

非交易性权益工具

借:其他综合收益-其他债权投资公允价值变动贷:其他权益工具投资-公允价值变动

出售

债券投资

借:银行存款等(实际收到的金额) 贷:其他债权投资-成本(出售债券投资的面值) -公充价值变动等(出售债券投资公允价值变动金额) --利息调整(出售债券投资尚未摊销的溢价金额) --应计利息(出售债券投资已计提的利息) 贷(或借):投资收益(差额) 同时,结转原直接计人其他综合收益的公允价值变动的累计金额,即做如下会计分录: 借(或贷):其他综合收益-其他债权投资公允价价值变动(出售债券投资的公允 价值累计变动的金额) 贷(或借):投资收益

非交易性权益工具

借:银行存款等(实际收到的金额) 贷:其他权益工具投资成本(出售投资的成本) --公允价值变动等(出售投资的公允价值变动金额) 贷(或借):盈余公积--法定盈余公积(差额X10%) 利润分配--未分配利润(差额X90%) 同时:借(或贷):其他综合收益-其他权益工具投资公允价值变动(出售非交易性 权益工具投资公允价值累计变动的金额) 贷(或借):盈余公积--法定盈余公积 利润分配--未分配利润

以公允价值计量且其变动计入当期损益的金融资产

账户设置

交易性金融资产

成本

公允价值变动

公允价值变动损益

账户处理

取得

借:交易性金融资产--成本(金融资产的公允价值) 如公允 应收股利(支付价款中所含的已宣告尚未发放的现金股利) 应收利息(支付价款中所含的已到付息 期尚未领取的债券利息) 以公允 投资收益(支付的相关交易费用)贷:银行存款等(实际支付的金额) 借:应收股利或应收利息 贷:投资收益

资产负债表日

公允价值高于其账面余额的差额

借:交易性金融资产—公允价值变动 贷:公允价值变动损益

公允价值低于其账面余额的差额

借:公允价值变动损益 贷:交易性金融资产—公允价值变动

出售

公允价值变动为收益

借:银行存款(实际收到的金额) 贷:交易性金融资产--成本(处置置金融资产的账面余额) --公允价值变动(处置金融资产的账面余额) 贷(或借):投资收益(差额)

公允价值变动为损失

借:银行存款(实际收到的金额) 交易性金融资产——公允价值变动 贷:交易性金融资产--成本(处置金融资产的账面余额) 贷(或借):投资收益(差额)

分为三类思维导图模板大纲

以摊余成本计量的金融资产

以收取合同,现金流量为目标

在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付

以公允价值计量且其变动计入其他综合收益的金融资产

既以收取合同现金流量为目标,又以出售该金融资产为目标

在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付

以公允价值计量且其变动计入当期损益的金融资产

除上述两种以外的金融资产

可以确认股利收入计入当期损益思维导图模板大纲

相关思维导图模板

树图思维导图提供 金融资产投资公司资本管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 金融资产投资公司资本管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a9bec43bfd0325ed24707200af399b8c

树图思维导图提供 金融资产 在线思维导图免费制作,点击“编辑”按钮,可对 金融资产 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a3f67536a57548a7065f06c67841b0f

上海工商

上海工商