笔灵AI论文写作三步搞定,GO>>

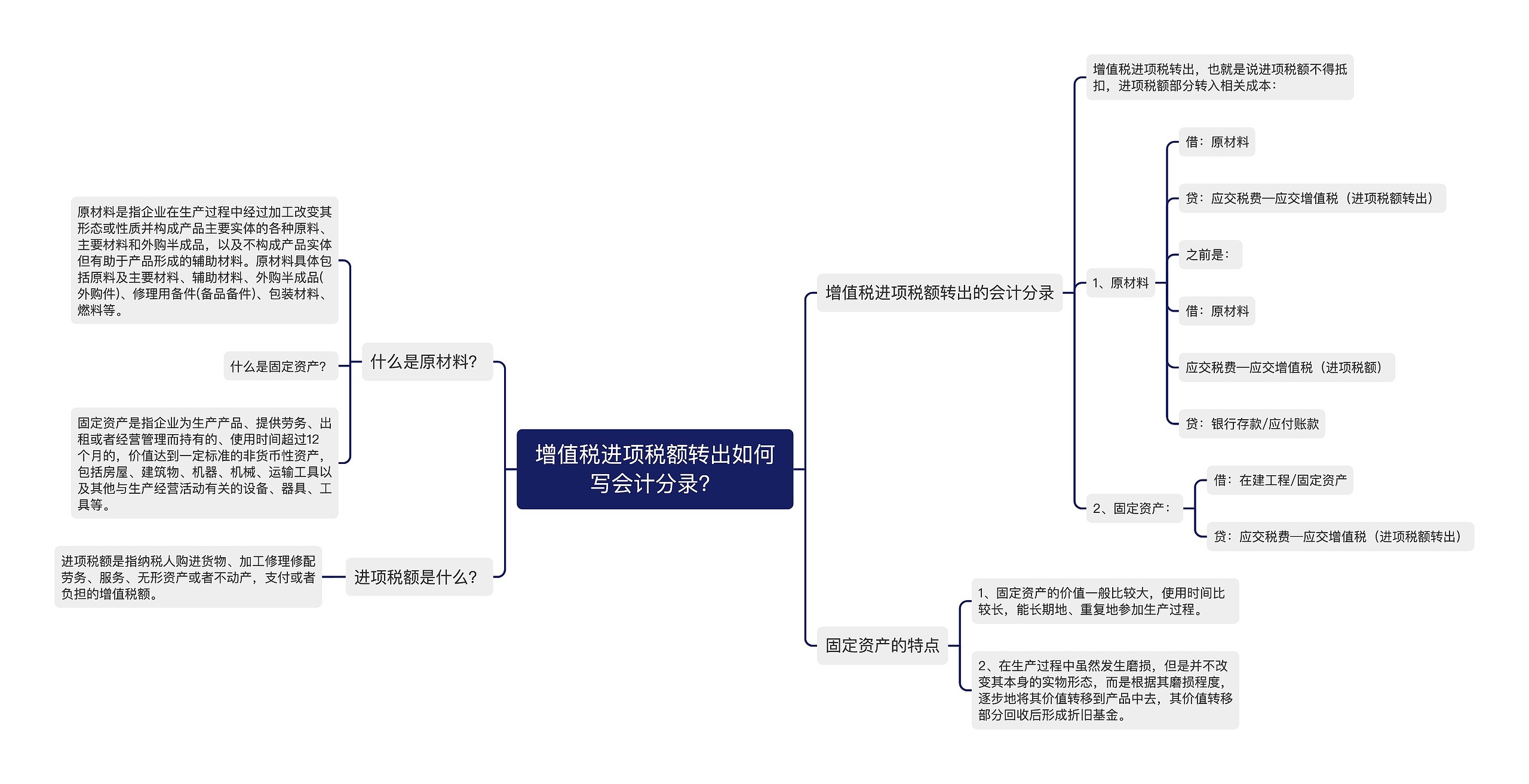

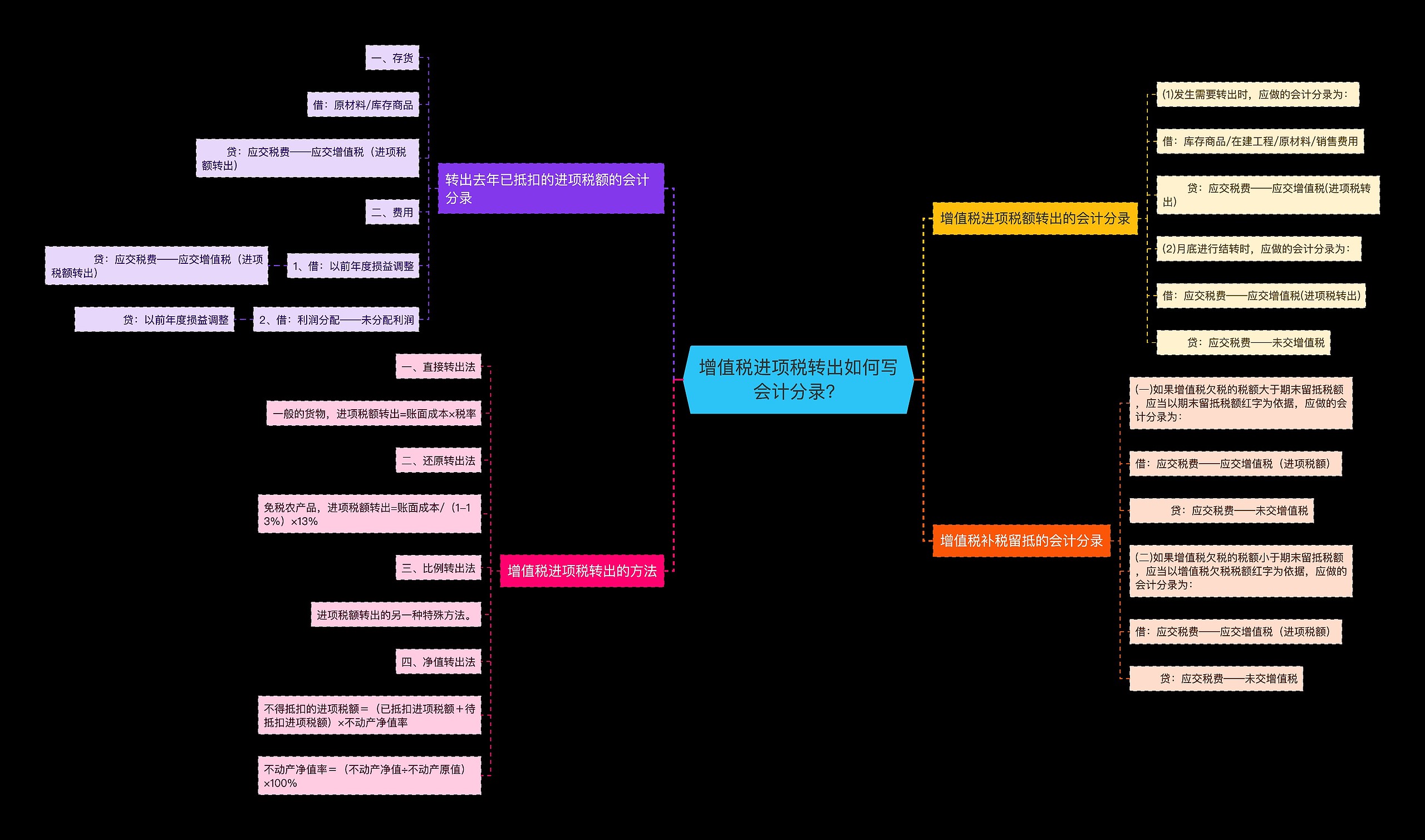

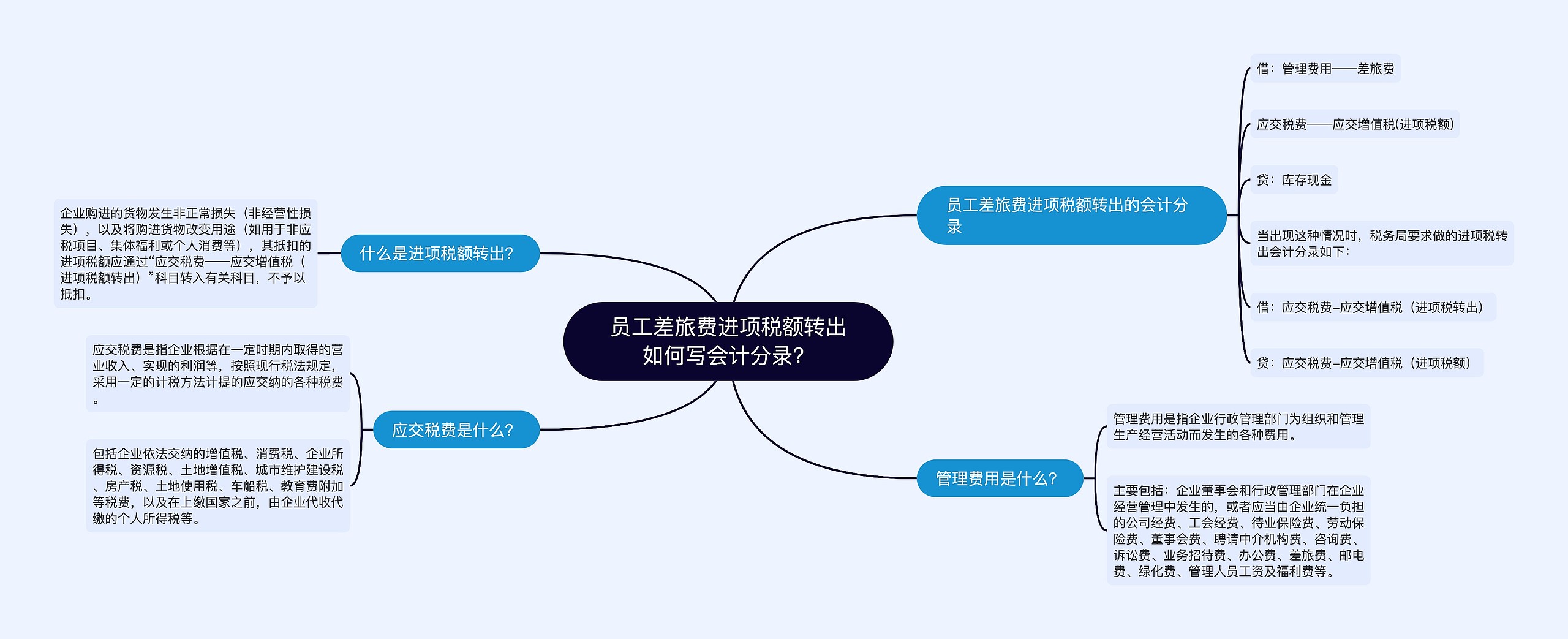

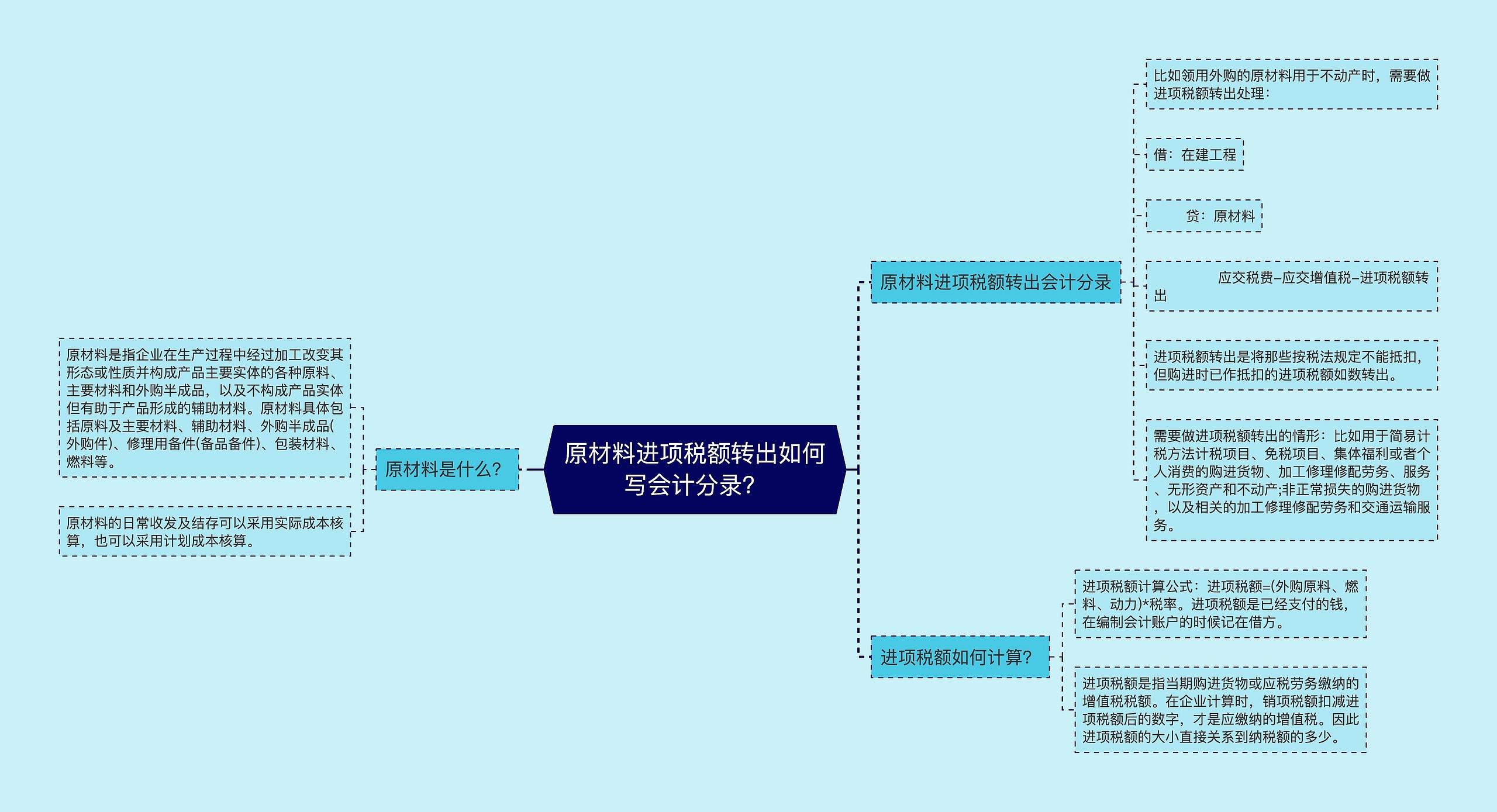

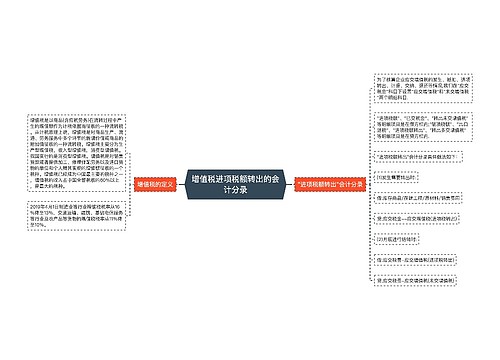

增值税进项税额转出如何写会计分录?

增值税进项税额转出如何写会计分录?这是许多企业财务人员常常疑惑的问题。进项税是指企业购进商品或接受服务付出的增值税,转出是指企业销售商品或提供服务时,将已经扣除的进项税额转入销项税额中。下面来看看关于进项税、员工差旅费和原材料转出的会计分录。

来看进项税的转出。假设某企业购进货物时,扣除了1000元的进项税,然后销售时将商品售出,销售额为2000元,增值税率为13%。此时需要进行的会计分录如下:

借:应交税费200元(2000元×13%)

贷:销项税额200元

贷:进项税额100元

进项税额转出后,企业需要对应转出员工差旅费和原材料的进项税。

来看员工差旅费的转出。假设某企业的员工出差报销了1000元,含税金额为1130元,增值税率为13%,企业购进差旅费时,则需要进行如下的会计分录:

借:员工差旅费1000元

借:进项税额130元

贷:银行1000元

贷:应付账款130元

转出进项税额时,无论是借方还是贷方,进项税额的账户都是一样的。

再来看原材料的转出。假设某企业购进原材料时,含税金额为1300元,增值税率为13%,该原材料用于生产销售商品,销售额为2000元,增值税率为13%。此时进行的会计分录如下:

借:生产成本1300元

借:进项税额130元

贷:原材料库存1300元

贷:销售收入2000元

借:销项税额260元(2000元×13%)

贷:应交税费260元

通过以上的案例,可以清楚地了解到具体的增值税进项税额转出的会计分录写法。只有将进项税额及时转出,才能合理减少企业的纳税负担,提高企业的经济效益。

上海工商

上海工商