笔灵AI论文写作三步搞定,GO>>

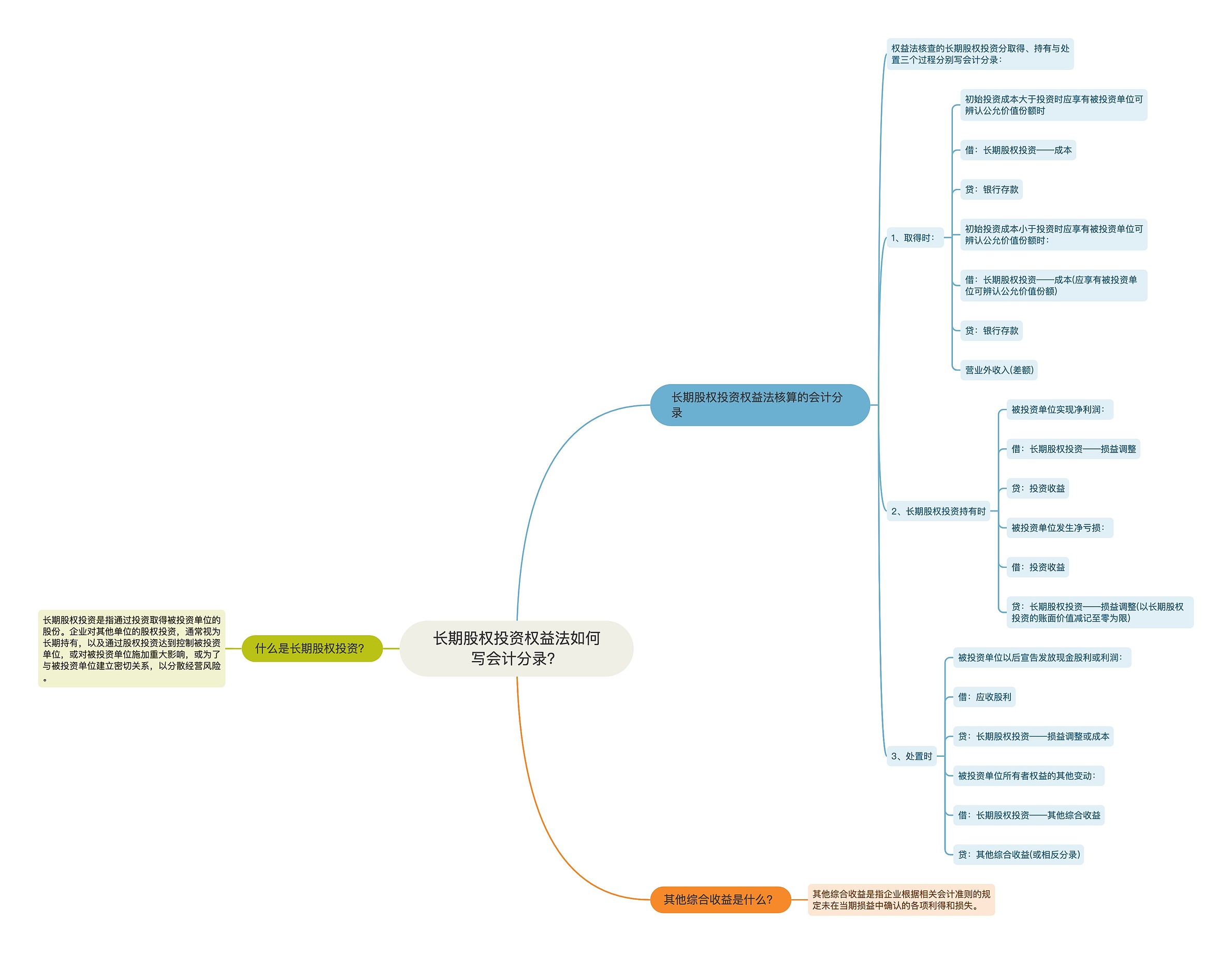

长期股权投资权益法如何写会计分录?

长期股权投资权益法如何写会计分录?这是很多初学者都会遇到的问题,特别是进行复杂的会计操作时更为关键。长期股权投资指的是企业通过购买其他企业的股票,而对该企业保持长期投资,以获得股息或资本收益的一种投资方式。处理长期股权投资时,权益法是比较常用的一种方法,将详细了解权益法长期股权投资的相关内容,并探讨如何进行会计分录。

长期股份投资是指企业其他公司的股份超过20%以上,但不到50%时,将被认为是长期股权投资。相短期股份投资,长期股权投资的风险和回报都更为稳定。企业通过购买股票,可以获得股利和其他可能的收益,而且企业也可以影响被投资公司的决策和管理,从而获得更多的利益。长期股权投资通常用于吸收其他企业的盈利和贡献,以实现业务拓展和节约成本的目的。

由于长期股权投资具有较长期的收益周期,因此也需要具有相应的会计处理方式。会计分录中,长期股权投资通常是以成本进行核算。如果被投资公司支付股息,则被视为对投资企业的应收收益。如果被投资公司的股票价值上涨,则被视为投资企业的权益加值,同时应资产负债表上予以反映。

例如,假设一家企业通过购买另一家企业的股票,投资金额为10万元。该投资企业应按照股票成本10万元计入长期股权投资账户。如果被投资公司每年向投资企业支付2万元的股息,则这2万元应计入投资企业的应收收益账户。如果被投资公司的股票价值上涨,这部分收益应视为投资企业的权益加值,并应资产负债表上反映。

长期股权投资的会计处理需要遵循权益法,并根据实际情况进行会计分录,以确保会计信息的准确性和真实性。这也需要有丰富的会计经验和知识储备。通过正确的会计处理,企业可以更好地管理股权投资,实现利益最大化,同时也有助于提升企业的财务管理水平。

上海工商

上海工商