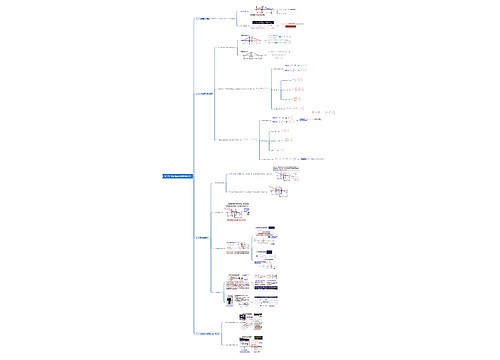

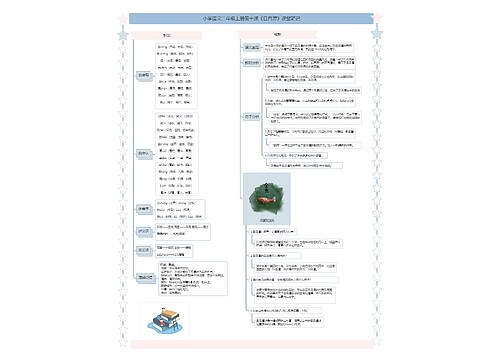

注册会计师总论(二)思维导图

思维导图高清图")

注册会计师总论会计要素及确认计量基本介绍

树图思维导图提供 注册会计师总论(二)思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师总论(二)思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1381491b79d12e5e4e28077a143754d2

思维导图大纲

注册会计师总论(二)思维导图模板大纲

会计要素及确认计量

定义及确认条件

资产

企业过去的交易/事项形成的由企业拥有或控制的预期给企业带来经济利益的资源

与该资源有关经济利益很可能流入企业;成本/价值能够可靠计量

账面价值指某科目账面余额(账面实际余额)-相关备抵项目(累计折旧、摊销及资产的减值准备)后净额。 账面净值=账面余额(原价)-计提累计摊销;账面价值=账面净值-计提减值准备 固定资产、无形资产、成本模式计量的投资性房地产均使用上述公式, 公允价值计量的投资性房地产的账面余额=账面价值=公允价值

负债

过去的交易/事项形成的、预期会导致经济利益流出企业的现时义务(法定/推定)

可能流出;能可靠计量。潜在义务不可确认为负债

所有者权益

企业资产-负债后,由所有者享有的剩余权益(股东权益)。所有者对企业资产的剩余索取权

来源

所有者投入的资本(资本公积)=实收资本/股本+资本/股本溢价

直接计入所有者权益的利得和损失(其他综合收益):不计入当期损益,导致所有者权益发生增减变动的、与所有者投入资本或分配利润无关的利得或损失(非日常活动)

留存收益:企业历年实现的净利润留存于企业的部分。含计提的盈余公积和未分配利润

收入

日常活动形成、导致所有者权益增加、与所有者投入资本无关的经济利益的流入。卖无形资产非日常

费用

日常活动,所有者权益减少的,与所有者分配利润无关的利益的总流出。

利润

企业在一定会计期间的经营成果。反映企业经营业绩情况,为业绩考核的指标

收入-费用净额和计入当期利润的利得损失(非日常,营业外收入支出/投资损益/公允价值变动损益)

收入为经济利益总流入,利得为经济利益净流入。

计量属性及应用

历史成本

资产按购置时支付的现金或等价物的金额或所付出的对价的公允价值计量; 负债按因承担现时义务而实际收到的款项或资产的金额或合同金额,或按照日常生活中为偿还负债预期需要支付的现金或现金等价物的金额。

重置成本

资产/负债按现在购买相同或相似资产/偿付债务所需的现金或等价物计量

可变现净值

资产按正常对外销售所能收到现金或等价物的金额扣减该资产至完工时估计将发生的成本、估计的销售费用及相关税费后的金额计量。

现值

未来净现金流入/流出量的折现金额。eg:分期付款、租赁等

公允价值

市场参与者在计量发生日的有序交易中,出售资产能收到/转移负债支付的价格

交易性金融资产/负债;以现金结算的股份支付计划的应付职工薪酬

应用原则

一般采用历史成本,其他属性应保证所确定的会计要素金额能取得并可靠计量。

权益性交易

除所有者以外所有者身份与主体之间的交易外,还含不同所有者之间的交易,后者多为合并报表层面的交易,如购买少数股东股权、出售部分投资不丧失控制权、因子公司少数股东增值导致母公司股权稀释等。

不影响当期损益和原商誉(一般体现在实收资本、资本溢价)

财务报告

构成

财务报表和其他应当在财务报告中披露 的相关信息和资料

财务报表

资产负债表

某一特定日期的财务状况

资产=负债+所有者权益

利润表

反映一定会计期间的经营成果

现金流量表

一定会计期间的现金和现金等价物流入和流出的

所有者权益变动表

构成所有者权益各组成部分当期增减变动情况的报表(年度)

及其附注

小企业编制的财务报表可以不含现金流量表

相关思维导图模板

树图思维导图提供 第二章 共轴球面系统的物像关系 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 共轴球面系统的物像关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:872f74e56f7f5951ac22985f9b31beef

树图思维导图提供 第二章 共轴球面系统的物像关系 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 共轴球面系统的物像关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:88ea3ee2aef679a6b838559185af9f8e

上海工商

上海工商