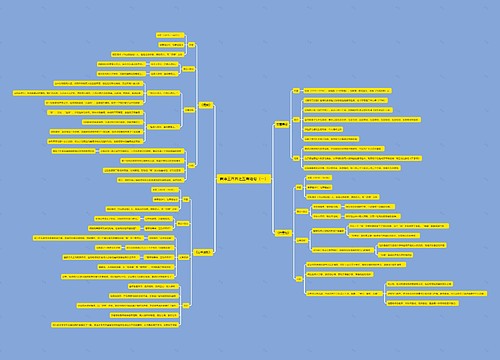

股票基金之长期股权投资计量逻辑图思维导图

简单介绍股票基金之长期股权投资计量逻辑图

树图思维导图提供 股票基金之长期股权投资计量逻辑图 在线思维导图免费制作,点击“编辑”按钮,可对 股票基金之长期股权投资计量逻辑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ccd0d773687db95a3ff256354c65a055

思维导图大纲

长期股权投资的初始计量思维导图模板大纲

长期股权投资分类总结示意图

企业合并

同一控制下的企业合并

合并方已支付现金的方式作为合并对价

合并方以发行权益性证券作为合并对价

非同一控制下的企业合并

合并方已支付现金的方式作为合并对价

合并方以发行权益性证券作为合并对价

非企业合并

支付现金取得的长期股权投资

以发行权益性证券取得的长期股权投资

投资者投入的长期股权投资

以非货币性资产交换取得的长期股权投资

换入资产以公允价值计量

换入资产以账面价值计量

通过债务重组取得长期股权投资

长投初始投资成本

合并日取得被合并方所有者权益账面价值的份额

合并日取得被合并方所有者权益账面价值的份额

购买方在购买日付出的资产或承担负债的公允价值

购买方在购买日发行权益性证券的公允价值

实际支付购买价款(买价和支付费用税金等)公允价值

所发行证券的公允价值

投资合同或协议约定的价值(若不公允,长投公允价值)

换出资产的公允价值加上应该支付的相关税费

换出资产的账面价值加上应该支付的相关税费

受让长期股权投资的公允价值(加可能有的手续费)

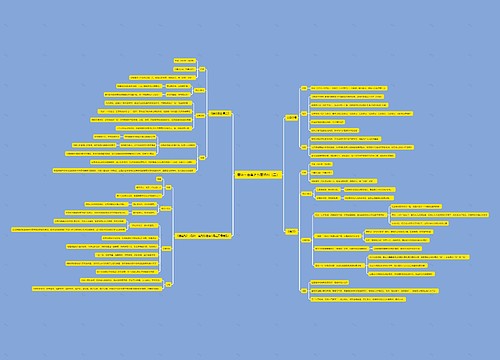

分类

合并 同一控制 支付现金

合并 同一控制 发行权益性证券

合并 非同一控制 支付现金、资产

合并 非同一控制 发行权益性证券

非合并 支付现金

非合并 发行权益性证券

非合并 投资者

非合并 非货币资产交换 公允价值模式

非合并 非货币资产交换 账面价值模式

非合并 债务重组

差额计入

贷差计入资溢股溢,借差冲减资溢股溢,不足的冲减盈余公积未分配利润

贷差计入股溢,借差冲减股溢,不足的冲减盈余公积未分配利润

资产部分特殊

贷方差额计入资本公积(股本溢价)

不存在差额问题

贷方差额计入资本公积(股本溢价 )

贷方差额计入资本公积(股本溢价)

借贷方差额计入营业外收支或投资收益或主营业务收支

借贷方差额计入营业外收支或投资收益或主营业务收支

各项直接相关费用如:评估费用

为进行企业合并发生的,计入管理费用

为进行企业合并发生的,计入管理费用

为进行企业合并发生的,计入管理费用

与取得长投直接相关的费用、手续费、税金等计入长投初始成本

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 海洋之星产品体系 在线思维导图免费制作,点击“编辑”按钮,可对 海洋之星产品体系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb01bc969dc4effe6a3ed46704da4689

上海工商

上海工商