商业承兑汇票支付货款的会计分录怎么做?思维导图

企业购进货物时,可以使用商业承兑汇票作为结算方式,会计人员一般将使用的汇票计入应付票据、原材料、应交税费等科目核算,具体的会计分录怎么编制?

树图思维导图提供 商业承兑汇票支付货款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 商业承兑汇票支付货款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea3f77707dca1a749e7d89fe0ea61d7e

思维导图大纲

商业承兑汇票支付货款的会计分录怎么做?思维导图模板大纲

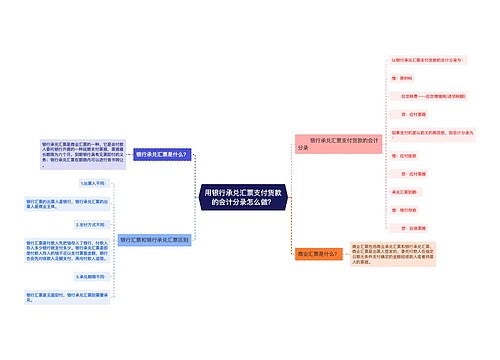

商业承兑汇票支付货款的会计分录

1、购货时:

借:原材料

应交税费—应交增值税(进项税额)

贷:应付票据—商业承兑汇票

2、销货时,收到商业承兑汇票:

借:应收票据—商业承兑汇票

贷:主营业务收入

应交税费—应交增值税(销项税额)

应付票据是什么?

应付票据是指由出票人出票,并由承兑人允诺在一定时期内支付一定款项的书面证明。应付票据是在商品购销活动中由于采用商业汇票结算方式而发生的。商业汇票分为银行承兑商业汇票和商业承兑商业汇票。

应交税费是什么?

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳的各种税费。应交税费包括企业依法交纳的增值税、消费税、企业所得税、土地增值税、城市维护建设税、教育费附加、房产税、土地使用税、车船税等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

主营业务收入是什么?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指产品销售收入;建筑业企业的主营业务收入指工程结算收入;交通运输业企业的主营业务收入指交通运输收入。

相关思维导图模板

树图思维导图提供 用银行承兑汇票支付货款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 用银行承兑汇票支付货款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f68940e1a440aa66ec8890da4c1fa9d1

树图思维导图提供 给对方的电子承兑汇票会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 给对方的电子承兑汇票会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8ce744209fb41b85e8fa5f1e6d2e28e9

上海工商

上海工商