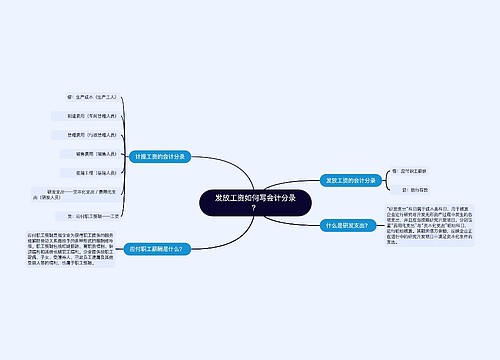

研发人员的工资支出如何写会计分录?思维导图

企业在日常经营过程中,对于研发人员的工资支出一般通过应付职工薪酬科目,管理费用科目核算,相关的会计分录怎么做?

树图思维导图提供 研发人员的工资支出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 研发人员的工资支出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:84ac1dcd3692adff8e225891038700cb

思维导图大纲

研发人员的工资支出如何写会计分录?思维导图模板大纲

支付研发人员工资的会计分录

1、计提工资:

借:管理费用/销售费用等

贷:应付职工薪酬——工资

2、计提社保(企业部分):

借:管理费用/销售费用等

贷:应付职工薪酬——社保

3、次月发放工资时:

借:应付职工薪酬——工资

贷:应付职工薪酬——社保(个人部分)

应交税费——应交个人所得税

库存现金/银行存款

4、上交杜保时:

借:应付职工薪酬——社保(企业部分+个人部分)

贷:库存现金/银行存款

5、上交个人所得税:

借:应交税费——应交个人所得税

贷:银行存款

什么是应付职工薪酬?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

个人所得税是什么?

个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

相关思维导图模板

树图思维导图提供 发放工资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发放工资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4de7a2af27b4662f1b3dc551ae7e44f4

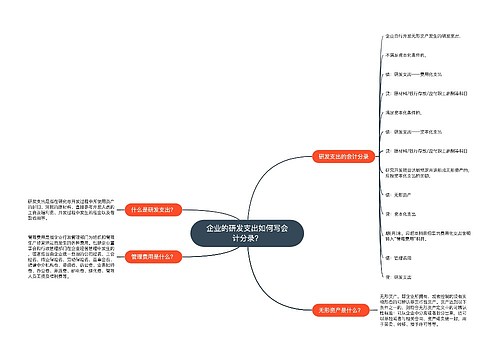

树图思维导图提供 企业的研发支出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业的研发支出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:876e03b138f3d129f38d26ca4080944c

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商