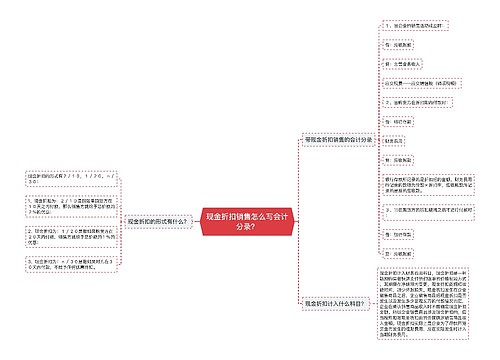

销售折扣款的会计分录怎么写?思维导图

对于销售折扣的会计处理,企业一般计入主营业务收入、财务费用等会计科目来核算,具体的会计分录该怎么做?

树图思维导图提供 销售折扣款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售折扣款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b57a29fedc9699b03cabc9574d9abf0

思维导图大纲

销售折扣款的会计分录怎么写?思维导图模板大纲

销售折扣的会计分录

1、商业折扣

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、现金折扣

赊销商品,确认应收账款

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

收到款项,冲销应收账款

借:银行存款

财务费用(实际发生的现金折扣额)

贷:应收账款

3、销售折让

(1)销售折让如果发生在确认销售收入之前,则应在确认销售收入时直接按扣除销售折让后的金额确认:

借:银行存款等

贷:主营业务收入(扣除折让后的净额)

应交税费——应交增值税(销项税额)

同时:

借:主营业务成本

贷:库存商品

(2)企业已经确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期的销售商品收入,如按规定允许扣减增值税税额的,还应冲减已确认的增值税销项税额:

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款等

主营业务成本科目是什么?

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

相关思维导图模板

树图思维导图提供 企业销售折扣会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业销售折扣会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cad00c15936bd313221ccfc23cd7b65c

树图思维导图提供 现金折扣销售怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 现金折扣销售怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b0c1ef052d11faaee859dbfaa902ce1

上海工商

上海工商