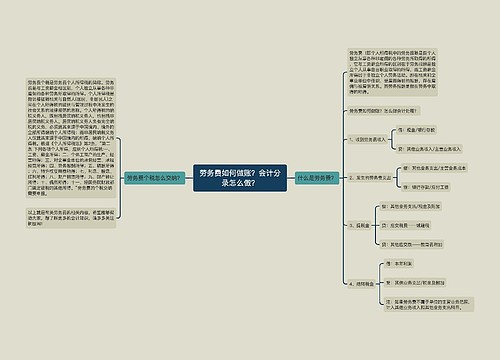

劳务费的会计分录如何做?思维导图

劳务费是指个人独立从事各种非雇佣的各种劳务所取所得的,一般计入主营业务收入等科目中,对于劳务费的会计分录该怎么做?

树图思维导图提供 劳务费的会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务费的会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:679a96bd410c2100ce53afa7597f75cc

思维导图大纲

劳务费的会计分录如何做?思维导图模板大纲

劳务费的会计分录

1、收到劳务费收入:

借:库存现金/银行存款

贷:其他业务收入/主营业务收入

2、发生的劳务费支出:

借:其他业务支出/主营业务成本

贷:银行存款/应付职工薪酬

3、计提税金:

借:其他业务支出/税金及附加

贷:应交税费

4、结转税金:

借:本年利润

贷:其他业务支出/税金及附加

本年利润科目是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、税金及附加、其他业务支出、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

其他业务支出是什么?

其他业务支出是通过“其他业务支出”科目进行核算的。期末应将“其他业务支出”科目的余额转入“本年利润”科目,结转后,该科目应无余额。“其他业务支出”科目可根据其他业务的种类,分设“材料销售”、“技术转让”、“固定资产出租”、“包装物出租”、“运转业务”等明细科目。期末,“其他业务收入”科目余额减去”其他业务支出“科目余额,即是本期其他业务的净损益额,是构成本期营业利润的重要因素之一。

相关思维导图模板

树图思维导图提供 劳务费如何做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务费如何做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f29892ce7c3637e7524811b8bce94aaa

树图思维导图提供 支付给个人的劳务费如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付给个人的劳务费如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b4b88fd2f42c46db87ab8c75fbc6646

上海工商

上海工商