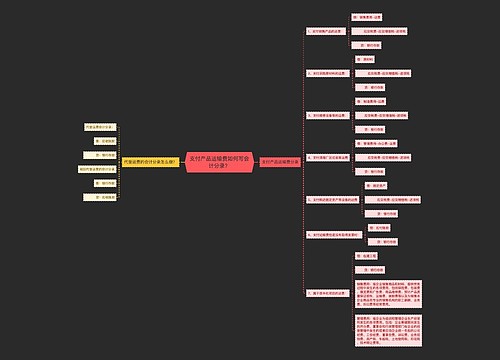

支付展览费如何写会计分录?思维导图

企业在销售商品过程中有时会对产品进行展览,以便提高产品的知名度,对于产生的展览费一般计入销售费用科目处理,那么企业支付展览费的会计分录怎么做?

树图思维导图提供 支付展览费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付展览费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a43223a3195a1cdfd0bb49c66ecc4a88

思维导图大纲

支付展览费如何写会计分录?思维导图模板大纲

支付展览费的会计分录

借:销售费用

应交税费——应交增值税(进项税额)

贷:银行存款

期末:

借:本年利润

贷:销售费用

什么是销售费用?

销售费用是指企业在销售商品和材料、提供劳务的过程中产生的各种费用,其中还包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。按照权责发生制的原则,应当期承担的销售费用,无论款项是否支付,都应该确认为当期销售费用。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

相关思维导图模板

树图思维导图提供 支付产品运输费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付产品运输费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f80cfbd52f0ad8a0e210c7cf547ecd17

树图思维导图提供 开出转账支票支付广告费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 开出转账支票支付广告费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:05d8e821f059ffdffb8ee240b0f6de15

上海工商

上海工商