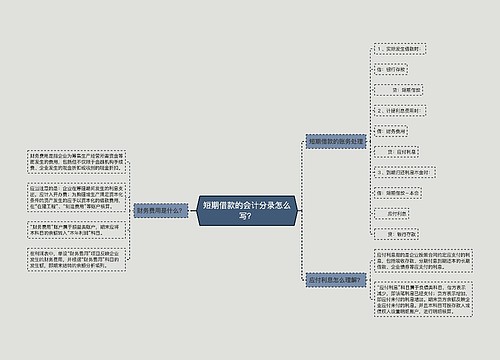

借款发生利息但未支付会计分录怎么写?思维导图

企业在经营过程中有时因为资金不足等原因会进行贷款、借款等,相应的这些借款要支付相应的利息。如果出现利息发生但未支付的情况是,应如何编制具体的会计分录?

树图思维导图提供 借款发生利息但未支付会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 借款发生利息但未支付会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:be58162cc75da94256ecb9e768e403d7

思维导图大纲

借款发生利息但未支付会计分录怎么写?思维导图模板大纲

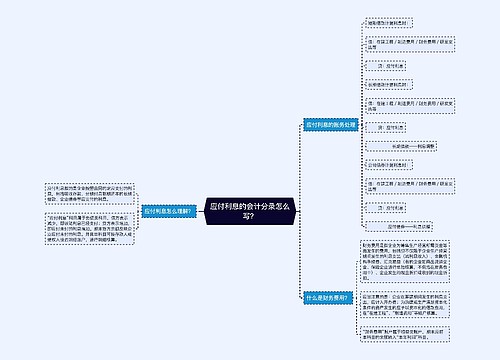

发生利息但未支付的会计分录

计提利息时:

借:在建工程/制造费用/财务费用/研发支出等

贷:应付利息/应付债券/长期借款——利息调整(可借可贷)

支付利息时:

借:应付利息

贷:银行存款

什么是应付利息?

应付利息属于负债类科目。应付利息是指企业按照合同约定应支付的利息,包括短期借款,分期付息到期还本的长期借款,企业债券等应支付的利息。

资产负债表日,应按摊余成本和实际利率计算确定的利息费用,借记“利息支出”、“在建工程”、“财务费用”、“研发支出”等科目,按合同利率计算确定的应付未付利息,贷记本科目,按其差额,借记或贷记“长期借款——利息调整”等科目。

合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息费用。实际支付利息时,借记本科目,贷记“银行存款”等科目。

应付利息的借贷方向

本科目应当按照存款人或债权人进行明细核算。期末贷方余额,反映企业按照合同约定应支付但尚未支付的利息。

应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

长期借款是什么?

长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)或超过一年的一个营业周期以上的的各项借款。

相关思维导图模板

树图思维导图提供 短期借款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 短期借款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:802d03f5ff2bd11df28d683c145f7b68

树图思维导图提供 应付利息的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 应付利息的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e3b8e2dcd3de40b019027e9d4bb16bcf

上海工商

上海工商