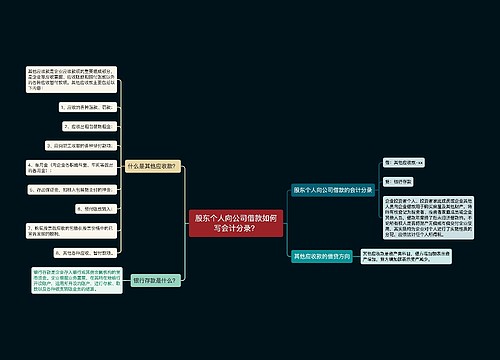

公司向个人借款如何写会计分录?思维导图

公司在经营过程中有时会遇到资金不足不能周转的情形,可能会选择向个人借款的方式举借资金,那么公司向个人借款时,相应的会计分录怎么写?

树图思维导图提供 公司向个人借款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司向个人借款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2bc5434222b3567fc0bc21c1b6081e81

思维导图大纲

公司向个人借款如何写会计分录?思维导图模板大纲

公司向个人借款的会计分录

1、借入时:

借:银行存款

贷:其他应付款/短期借款

2、按期计提利息时:

借:财务费用

贷:应付利息

3、支付利息时:

借:应付利息

贷:银行存款

应交税费——应交所得税(代扣代缴)

应交税费——应交个人所得税

4、上交税款时:

借:应交税费——应交所得税(代扣代缴)

应交税费——应交个人所得税

贷:银行存款

5、归还本金时

借:其他应付款/短期借款

贷:银行存款

什么是其他应付款?

其他应付款是指公司除了应付账款、应付票据、应付工资、应交税金、应付股利、其他应交款等以外的各种应付、暂收款项,主要包括存人保证金、应付租金、应付赔偿款、应付工会经费等。

应付利息是什么?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。

财务费用是什么?

财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、商业汇票贴现发生的贴现利息、企业发生或收到的现金折扣等。

相关思维导图模板

树图思维导图提供 股东个人向公司借款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股东个人向公司借款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fb2f55f27945ae24eb6b426aa6343884

树图思维导图提供 公司借款给个人如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司借款给个人如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:37c761d1d80589e3c7705106eaf7d607

上海工商

上海工商