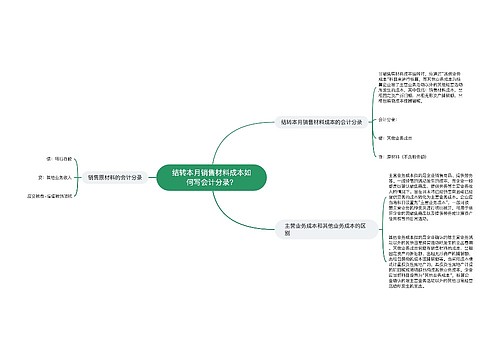

企业结转本月销售成本如何写会计分录?思维导图

企业在销售过程中,月末时应结转所销售产品成本,一般通过主营业务成本科目,其他业务成本科目核算,相应的会计分录怎么写?

树图思维导图提供 企业结转本月销售成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业结转本月销售成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e3d35fb24568824fd1149f62667e0d16

思维导图大纲

企业结转本月销售成本如何写会计分录?思维导图模板大纲

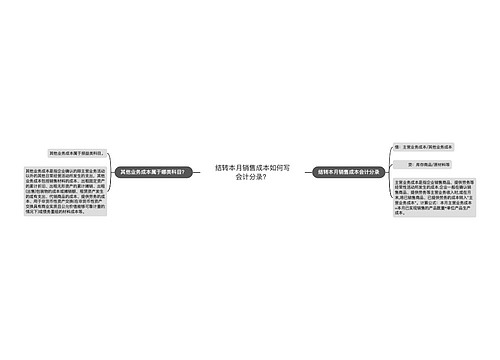

结转本月销售成本的会计分录

借:主营业务成本/其他业务成本

存货跌价准备

贷:库存商品/原材料等

期末:

借:本年利润

贷:主营业务成本

结转后主营业务成本科目无余额。

什么是主营业务成本?

主营业务成本是指企业销售商品、提供服务等经常性活动发生的成本。企业一般在确认销售商品、提供服务等主营业务收入时,或在月末,将已销售商品、已提供服务的成本结转入主营业务成本。

什么是其他业务成本?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

存货跌价准备是什么?

存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

相关思维导图模板

树图思维导图提供 结转本月销售材料成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本月销售材料成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7194135b0b23c420a3a20224b544d77

树图思维导图提供 结转本月销售成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本月销售成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:792be592fc6c1dc8f757c86739452a6b

上海工商

上海工商