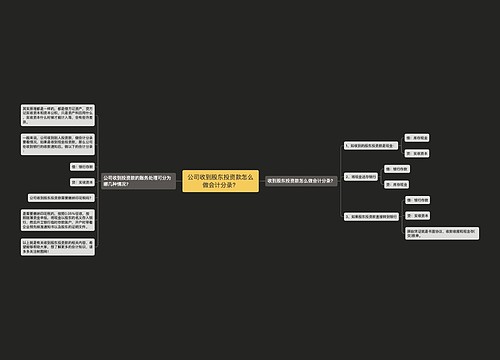

收到投资款的会计分录怎么做?思维导图

公司收到投资款的会计处理,一般通过银行存款、实收资本、资本公积等科目进行核算,具体的会计分录该怎么做?

树图思维导图提供 收到投资款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 收到投资款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6a80a8ccb282412a6faf39f5b1eb611

思维导图大纲

收到投资款的会计分录怎么做?思维导图模板大纲

收到投资款的会计分录

1、收到现金投资款:

借:银行存款

贷:实收资本

2、如果投资款超过了超过了认缴的注册资本,那么超过部分计入资本公积:

借:银行存款

贷:实收资本

资本公积

3、在投资人投入款项,公司验资之前,那么该笔款项应该计入在其他应付款里,验资之后转为实收资本:

公司收到款项时:

借:银行存款

贷:其他应付款——XX投资人

公司验资之后,将之前计入其他应付款的金额转入实收资本:

借:其他应付款——XX投资人

贷:实收资本

实收资本与资本公积的区别与联系是什么?

二者都是所有者权益的科目,区别在于实收资本是公司成立时候各股东投入的资金,先天的,资本公积是运营过程中积攒的,后天的。

实收资本是投资者按照企业章程或合同、协议的约定,实际投入企业的资本,它是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

相关思维导图模板

树图思维导图提供 公司收到个人入股金怎么做账?收到资金退还给投资者怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司收到个人入股金怎么做账?收到资金退还给投资者怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:795645ff456489f0eb603f09ea7d39bb

树图思维导图提供 公司收到股东投资款怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司收到股东投资款怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:304300cfaf493d9771484e877bac4c27

上海工商

上海工商