企业收到投资款时如何写会计分录?思维导图

企业在经营过程中会收到来自投资者投入的款项,一般计入实收资本科目,银行存款等科目核算,相应的会计分录怎么写?

树图思维导图提供 企业收到投资款时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到投资款时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5e0cb2bb37d31d72f559059ef7bd6568

思维导图大纲

企业收到投资款时如何写会计分录?思维导图模板大纲

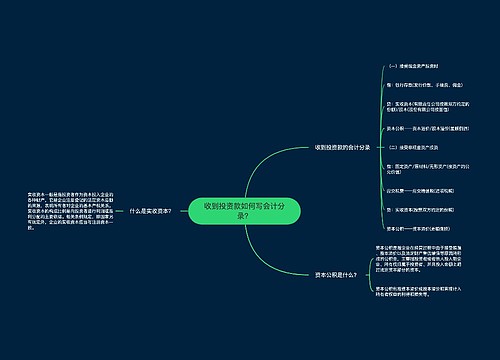

投资款的会计分录

借:银行存款(发行价款、手续费、佣金)

贷:实收资本(有限责任公司按照双方约定的份额)、股本(股份有限公司按面值)

资本公积——资本溢价、股本溢价(差额倒挤)

接受非现金资产投资时,

借:固定资产、原材料、无形资产(按资产的公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本(按照双方约定的份额)

资本公积——资本溢价(差额倒挤)

什么是实收资本?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

资本公积是什么?

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。资本公积包括资本溢价(或股本溢价)和其他资本公积等。资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所占份额的数额。股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

固定资产是什么?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

相关思维导图模板

树图思维导图提供 收到投资款存入银行如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到投资款存入银行如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f654d192df8a2492e5d3259977123ee7

树图思维导图提供 收到投资款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到投资款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:794b1115ec054138358b0efd4e61c21a

上海工商

上海工商