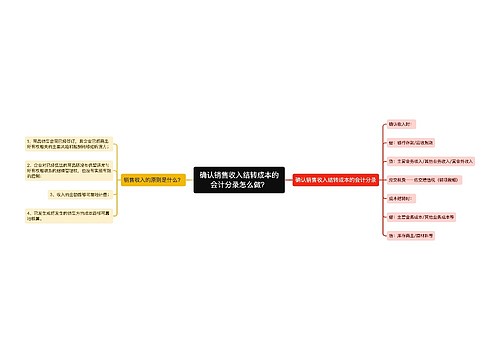

确认收入结转成本的会计分录怎么做?思维导图

企业确认商品收入时,应设置主营业务收入或其他业务收入科目核算,结转成本时,应转入主营业务成本或其他业务成本科目核算,相关会计分录是什么?

树图思维导图提供 确认收入结转成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 确认收入结转成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9daf78352654c2413ee69ca991de8b7e

思维导图大纲

确认收入结转成本的会计分录怎么做?思维导图模板大纲

确认收入结转成本的会计分录

①确认收入时的会计分录:

借:银行存款/库存现金/应收账款

贷:主营业务收入/其他业务收入

应交税费——应交增值税(销项税额)

②成本结转时的会计分录:

借:主营业务成本/其他业务成本等

贷:库存商品/原材料等

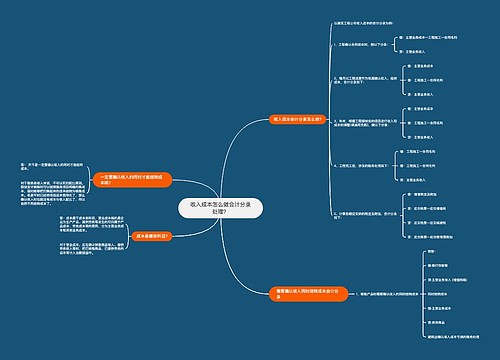

关于收入确定的有关规定:

企业销售收入的确认体现了权责发生制原则和实质重于形式原则。

(1)确认收入实现的条件:

①在销售合同签订后,企业已将商品所有权相关的主要风险和报酬转移给购货方;

②企业对已售出的商品没有保留与所有权相关联的继续管理权,也不存在有效控制;

③收入金额能够可靠地计量;

④已发生或将发生的销售方的成本能够可靠地核算。

(2)不同销售商品方式确认收入实现时间:

①销售商品采用托收承付方式的,在办妥托收手续时确认收入。

②销售商品采取预收款方式的,在发出商品时确认收入。

③销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入。如果安装程序比较简单,可在发出商品时确认收入。

④销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入。

(3)以旧换新时,应当按照销售商品收入确认条件确认收入,回收商品视同购进商品。

(4)销售商品涉及到商业折扣时,收入金额应为扣除商业折扣后的金额。

结转成本相关分录

成本结转具体包括制造费用、生产成本和销售商品的成本,其中制造费用需要按照一定的分配率计算结转成本,并由此进一步计算完工产品成本,最终完成销售成本的计算。成本结转相关分录

(1)制造费用结转的会计分录

借:生产成本

贷:制造费用

(2)完工产品结转的会计分录

借:库存商品

贷:生产成本

(3)销售成本结转的会计分录

借:主营业务成本/其他业务成本

贷:库存商品

相关思维导图模板

树图思维导图提供 确认销售收入结转成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 确认销售收入结转成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8242e13af149b8b7e9657414d8a5d69

树图思维导图提供 收入成本怎么做会计分录处理? 在线思维导图免费制作,点击“编辑”按钮,可对 收入成本怎么做会计分录处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:140dbab70c47ecf8de38e5db312e7653

上海工商

上海工商