背书转让如何写会计分录?思维导图

背书转让通常是指收款人以转让票据权利为目的,在汇票上签章并进行必要记载的一种附属票据行为。企业进行背书转让时,相关的会计分录怎么做?

树图思维导图提供 背书转让如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 背书转让如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:453050cb1398485dcd3e90d1f28a6a60

思维导图大纲

背书转让如何写会计分录?思维导图模板大纲

背书转让的会计分录

借:应付账款

贷:其他货币资金

什么是应付账款?

应付账款是指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。应付账款,一般应在与所购买物资所有权相关的主要风险和报酬已经转移,或者所购买的劳务已经接受时确认。

应付账款余额在借方表示实际付的大于应该付的。应付账款属于负债类账户,贷方反映应付账款实际发生数,借方反映应付账款实际偿还数。余额在借方表示应收款项。

其他货币资金是什么?

其他货币资金是指企业除现金和银行存款以外的货币资金。它包括外埠存款、银行汇票存款、银行本票存款、在途货币资金、信用证存款和信用卡存款等。其他货币资金核算企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

其他货币资金的借贷方向

为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资金”科目,借方登记其他货币资金的增加,贷方登记其他货币资金的减少,期末余额在借方,反映企业实际持有的其他货币资金的金额。

相关思维导图模板

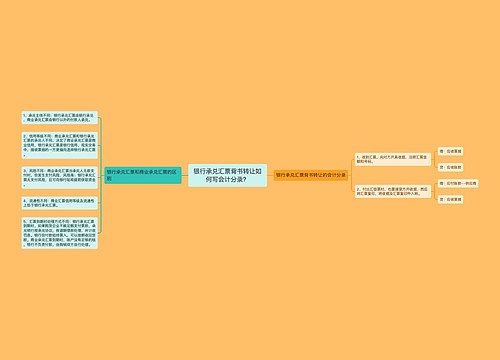

树图思维导图提供 银行承兑汇票背书转让如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 银行承兑汇票背书转让如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b404c3e2832864d010685fb65b2f7b7b

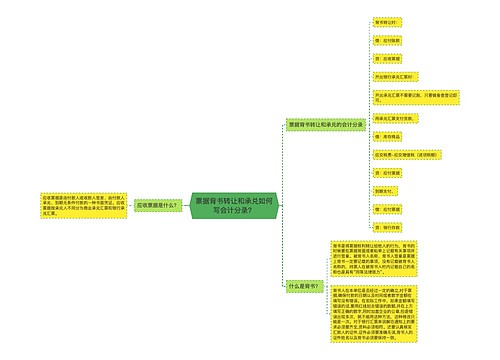

树图思维导图提供 票据背书转让和承兑如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 票据背书转让和承兑如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef65d38621893fc8a527f7562955f1f3

上海工商

上海工商