进项税和销项税抵扣会计分录怎么写?思维导图

进项税额可以理解为买东西时发生的增值税款,而销项税额可以理解为卖东西时收到的增值税款。进项税额和销项税额进行抵扣时,应如何做会计分录?

树图思维导图提供 进项税和销项税抵扣会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税和销项税抵扣会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7aa21e56bcd336d65d2edf3feb33f83d

思维导图大纲

进项税和销项税抵扣会计分录怎么写?思维导图模板大纲

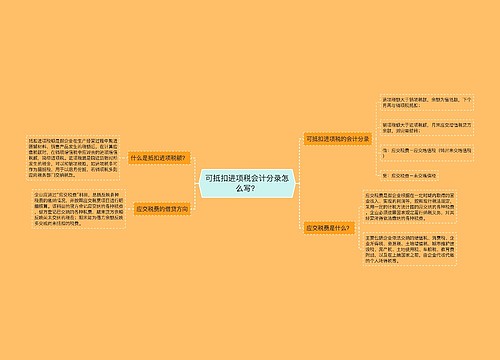

进项税和销项税抵扣如何做会计分录?

发生进项税额:

借:库存商品

应交税费—应交增值税(进项税额)

贷:银行存款

发生销项税额:

借:应收账款

贷:主营业务收入

应交税费—应交增值税(销项税额)

结转成本:

借:主营业务成本

贷:库存商品

进项税额和销项税额如何计算?

进项税额的计算公式:进项税=购买价格×增值税税率。通常购货时购买价格都是包含增值税的价格,计算进项税额时,要先换算成不含税价:不含增值税价格=含税价/(1+增值税税率)。

销项税额是指增值税纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产,按照销售额和适用税率计算并向购买方收取的增值税税额。比如一台电视售价3000元不含税,税率13%,则销项税额为3000*13%=390元。

进项税额转出分录

货物用于集体福利和个人消费:

借:应付职工薪酬——职工福利费

贷:原材料

应交税费——应交增值税(进项税额转出)

货物发生非正常损失:

借:待处理财产损溢——待处理流动资产损失

贷:库存商品

应交税费——应交增值税(进项税额转出)

固定资产、无形资产发生应进项税额转出

借:固定资产

贷:应交税费——应交增值税(进项税额转出)

取得不得抵扣进项税额的不动产

借:固定资产

贷:应交税费——应交增值税(进项税额转出)

购货方发生销售折让、中止或者退回

借:银行存款

贷:长期待摊费用

应交税费——应交增值税(进项税额转出)

相关思维导图模板

树图思维导图提供 可抵扣进项税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 可抵扣进项税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:606f8898d21d50a600e9dd899972cdca

树图思维导图提供 认证抵扣进项税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 认证抵扣进项税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10646f35fedc354273af8648d9ea10b3

上海工商

上海工商