冲红发票如何写会计分录?思维导图

企业经营过程中开具发票时,若开具错误就需要对发票冲红,冲红发票时会涉及到本年利润等科目,相关的会计分录是什么?

树图思维导图提供 冲红发票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 冲红发票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:47c4ceeb46ec8e450ba4610677d5a468

思维导图大纲

冲红发票如何写会计分录?思维导图模板大纲

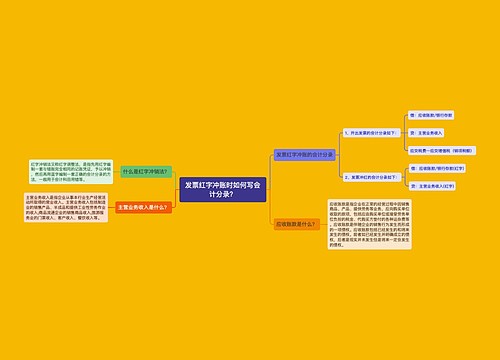

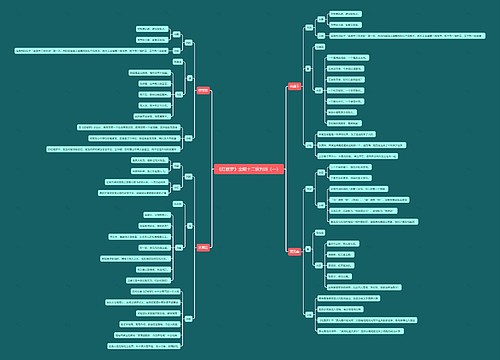

冲红发票的会计分录

借:银行存款(红字)

贷:主营业务收入(红字)

应交税费-应交增值税(销项税额)(红字)

重新入账时

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

冲本年利润时

借:本年利润(红字)

贷:主营业务收入(红字)

应交税费-应交增值税(销项税额)(红字)

重新结转本年利润

借:本年利润

贷:主营业务收入

应交税费-应交增值税(销项税额)

什么是本年利润?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

其贷方登记企业当期所实现的各项收入;借方登记企业当期所发生的各项费用与支出。借贷方发生额相抵后,若为贷方余额则表示企业本期经营经营活动实现的净利润,若为借方余额则表示企业本期发生的亏损。

主营业务收入是什么?

主营业务收入是指企业经常性的、主要业务所产生的收入,如制造业的销售产品、半成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

什么是应交税费?

应交税费是指企业根据税法规定应交纳的各种税费包括:增值税、消费税、城市维护建设税、资源税、企业所得税、土地增值税、房产税、车船税、土地使用税、教育费附加、印花税等。

相关思维导图模板

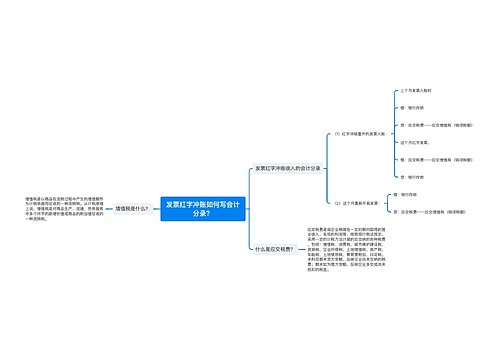

树图思维导图提供 发票红字冲账时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发票红字冲账时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ebb7076e6a32698b62ba4abd35116ab4

树图思维导图提供 发票红字冲账如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发票红字冲账如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:adeff824aa91e2e0b12ab475d966a52b

上海工商

上海工商