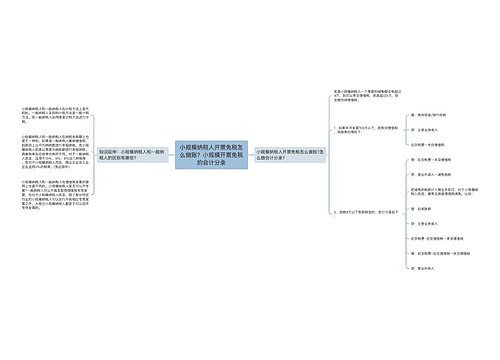

小规模纳税人会计分录有哪些?思维导图

对于小规模纳税人来说,发生销售业务缴纳增值税时,一般设置应交税费——应交增值税科目核算,关于小规模纳税人,常见会计分录有哪些?

树图思维导图提供 小规模纳税人会计分录有哪些? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人会计分录有哪些? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e97d0ef2345d0b7b5a917041b9cf7bb0

思维导图大纲

小规模纳税人会计分录有哪些?思维导图模板大纲

小规模纳税人会计分录

交纳增值税的会计处理

借:应交税费——应交增值税

贷:银行存款

预缴增值税

借:应交税费——预交增值税

贷:银行存款

月末

借:应交税费——未交增值税

贷:应交税费——预交增值税

购入增值税税控系统专用设备会计处理

①初次购买时:

借:固定资产(全额)

贷:银行存款/应付账款等

②按规定抵减的增值税应纳税额

借:应交税费——应交增值税

贷:管理费用等

发生技术维护费的会计处理

①企业发生技术维护费

借:管理费用等

贷:银行存款等

②按规定抵减的增值税应纳税额

借:应交税费——应交增值税

贷:管理费用

管理费用是指企业为组织和管理生产经营发生的各种费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的以及应由企业统一负担的公司经费(包括行政管理部门职工薪酬、低值易耗品摊销、办公费和差旅费等)、行政管理部门负担的工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、技术转让费、研究费用等。企业生产车间(部门)和行政管理部门发生的固定资产修理费用等后续支出,也作为管理费用核算。

什么是小规模纳税人?

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

相关思维导图模板

树图思维导图提供 小规模纳税人开票免税怎么做账?小规模开票免税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人开票免税怎么做账?小规模开票免税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:57bd3ced8ed543c36ca6e6fed48212c7

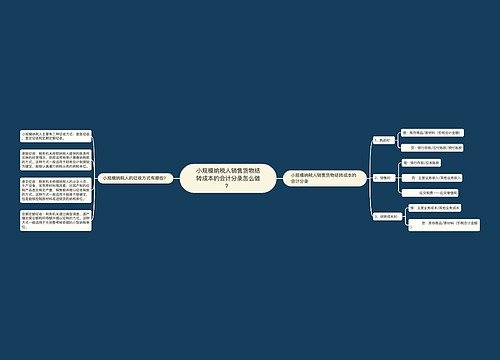

树图思维导图提供 小规模纳税人销售货物结转成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人销售货物结转成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e36cf4edcc813679d6a99d23f232d079

上海工商

上海工商