支付运输费的会计分录如何编制?思维导图

企业在销售或购买货物时常常会产生运输费用,这些费用一般计入销售费用或固定资产科目进行核算,相关的会计分录怎么做?

树图思维导图提供 支付运输费的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 支付运输费的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7f1db641496af452436441ffde7359ce

思维导图大纲

支付运输费的会计分录如何编制?思维导图模板大纲

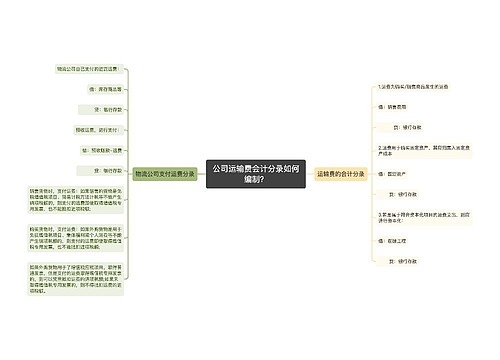

支付运输费会计分录

支付运输费根据不同情况记入相应的会计科目核算:

1、销售商品所发生的运费:

借:销售费用

贷:银行存款

2、购买固定资产的记入固定资产成本:

借:固定资产

贷:银行存款

3、符合资本化项目的运费支出,要进行资本化:

借:在建工程

贷:银行存款

销售费用是什么?

销售费用是指销售商品、材料和提供劳务过程中发生的各项费用。包括企业在销售商品过程中发生的保险费、包装费、展览费、广告费、商品维护费、预计产品质量保证损失、运输费、手续费等,以及员工工资、营业费、专门为销售企业商品而设立的销售机构(包括销售网点、售后服务网点等)的折旧费和其他营业费用。与专门设立的销售机构相关的企业发生的固定资产修理费等后续费用也属于销售费用。

在建工程是什么?

在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程一般被分为“自营”和“出包”两种方式。自营在建工程指企业自行购买工程用料、自行施工并进行管理的工程;出包在建工程是指企业通过签订合同,由其它工程队或单位承包建造的工程。

相关思维导图模板

树图思维导图提供 公司运输费会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司运输费会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d3d8474193b7c0bf505dfe4da4128ec

树图思维导图提供 企业支付广告费的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付广告费的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8fbb49902da9187c710fda8c5948eb7e

上海工商

上海工商