资产减值损失的会计分录如何编制?思维导图

在企业日常生产经营活动中,企业在对资产进行减值测试并计算确定资产的可收回金额后,可收回金额低于账面价值,应当将账面价值减记至可收回金额,减记的金额确认为资产减值损失,相关的会计分录该怎么做?

树图思维导图提供 资产减值损失的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 资产减值损失的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b6d3a53be2303da5f9cfecc96179b3

思维导图大纲

资产减值损失的会计分录如何编制?思维导图模板大纲

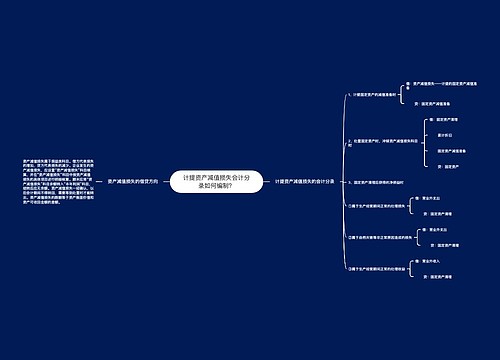

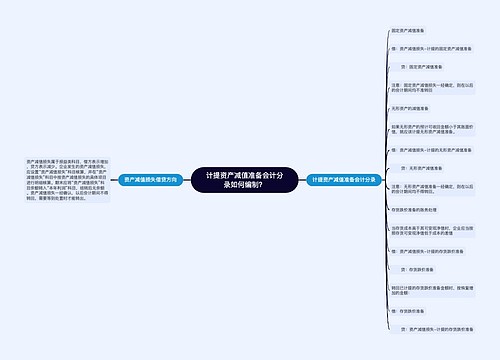

资产减值损失的会计分录

资产减值损失属于损益类科目,指企业判断资产的可收回金额低于其账面价值而确认的相应损失。新会计准则规定资产减值范围主要是无形资产、固定资产以及除特别规定外的其他资产减值的处理。

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值。资产减值损失一经确认,在以后会计期间不得转回。

固定资产的可收回金额应当以固定资产的预计未来现金流量现值与公允价值减处置费用的净额孰高原则确认。

资产减值损失的明细科目包括“坏账准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“长期股权投资减值准备”、“无形资产减值准备”、“在建工程减值准备”、“商誉减值准备”、“生产性生物资产减值准备”、“贷款损失准备”、“抵债资产跌价准备”等。

资产减值损失会计账务处理:

对固定资产计提资产减值准备时:

借:资产减值损失

贷:固定资产减值准备

对无形资产计提资产减值准备时:

借:资产减值损失

贷:无形资产减值准备

一旦计提无形资产和固定资产的减值准备,在以后年度期间内也是不可以转回的。

相关思维导图模板

树图思维导图提供 计提资产减值损失会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提资产减值损失会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea663799b4769c5fb01e296c8cf3ca95

树图思维导图提供 计提资产减值准备会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提资产减值准备会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0afa491ddbdf7ace0fb0b26c5094764c

上海工商

上海工商