固定资产清理的会计分录该怎么做?思维导图

对于固定资产清理的会计处理,企业通常设置“固定资产”“固定资产清理”等科目进行核算,相关的会计分录该怎么写?

树图思维导图提供 固定资产清理的会计分录该怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理的会计分录该怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3bcfb4d39d525d1ee860c1a9a0f08ee3

思维导图大纲

固定资产清理的会计分录该怎么做?思维导图模板大纲

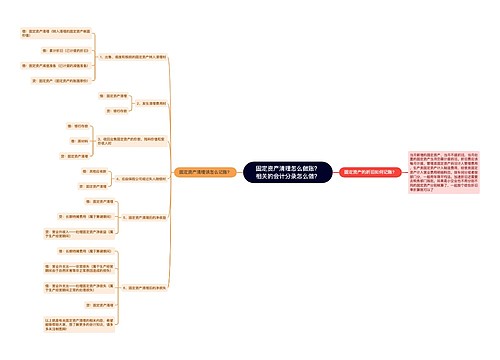

固定资产清理的会计分录

1、将要处置的固定资产转入清理:

借:固定资产清理

累计折旧

贷:固定资产

2、发生清理费用时:

借:固定资产清理

贷:银行存款/应交税费等

3、处置的收入:

借:银行存款等

贷:固定资产清理

4、清理净损益:

(1)如果是净收益:

借:固定资产清理

贷:营业外收入

(2)如果是净损失:

借:营业外支出

贷:固定资产清理

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

什么是固定资产清理?

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”账户;净损失转入“营业外支出”账户或“资产处置损益”账户。“固定资产清理”账户应按被清理的固定资产设置明细账。

相关思维导图模板

树图思维导图提供 公司汽车转卖给个人怎么做会计处理?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司汽车转卖给个人怎么做会计处理?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cd74aa76d267177cc7a198fc05dd018

树图思维导图提供 固定资产清理怎么做账?相关的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理怎么做账?相关的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f4997a390dbbcfcdd387549c5b21d245

上海工商

上海工商