股权转让的会计分录怎么做?思维导图

股东有权利对其所持有的股份转让给他人,一般将转让的股权,通过实收资本科目进行会计核算,相关的会计分录怎么做?

树图思维导图提供 股权转让的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 股权转让的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bfd098aea07e9e28ae72061b9e01fec1

思维导图大纲

股权转让的会计分录怎么做?思维导图模板大纲

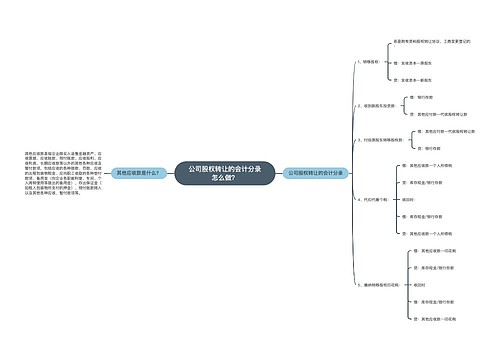

股权转让会计分录

一般情况下,股权转让的会计分录需要分两种情况进行。

1、根据股权转让协议入账

借:实收资本——原股东

贷:实收资本——新股东

2、通过公司账户

新股东交款时:

借:银行存款(库存现金)

贷:其他应付款——代收股权转让款

支付原股东:

借:其他应付款——代收股权转让款

贷:银行存款(库存现金)

实收资本是什么?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。借方登记实收资本的减少,表示投资者撤回投资,注册资本金减少;贷方登记实收资本增加,表示企业按照章程规定或合同、协议的约定,接受投资者投入企业的资本。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,具体包括应付经营租入固定资产和包装物租金;职工未按期领取的工资;存入保证金(如收入包装物押金等)等方面的内容。其他应付款是负债类,借方表示其他应付款减少即负债减少,贷方表示其他应付款增加即负债增加。

相关思维导图模板

树图思维导图提供 公司股权转让的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司股权转让的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fe552de78716e537d00e55368426e91d

树图思维导图提供 股东股权折价转让的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 股东股权折价转让的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:24b1d761c102a148a82bdcedbc2329ba

上海工商

上海工商