受托代销商品手续费的会计分录怎么做?思维导图

受托代销商品不是企业的存货,是指接受他方委托代其销售的商品,对于受托代销商品手续费的会计分录该怎么做?

树图思维导图提供 受托代销商品手续费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 受托代销商品手续费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:54e43f6d7a65676c18b74626f9c4964b

思维导图大纲

受托代销商品手续费的会计分录怎么做?思维导图模板大纲

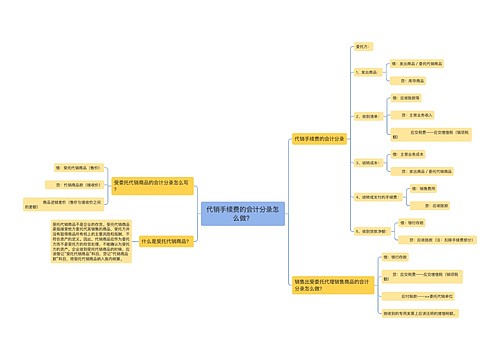

受托代销商品手续费的会计分录

1、收到商品时:

借:受托代销商品

贷:受托代销商品款

2、销售时:

借:银行存款

贷:应付账款

应交税费—应交增值税(销项税额)

3、收到委托方增值税专用发票时:

借:应交税费—应交增值税(进项税额)

贷:应付账款

借:受托代销商品款

贷:受托代销商品

4、支付货款并计算代销手续费时:

借:应付账款

贷:银行存款

主营业务收入

应交税费—应交增值税(销项税额)

受托代销商品是什么?

受托代销商品通常有两种方式,一是实物代销;二是收取手续费。实物代销是指受托方根据市场状况,自行制定商品实际售价销售受托代销商品,赚取售价与接收价之间的差价。收取手续费的受托代销是指受托方按委托方指定的售价销售受托代销商品,受托方只收取委托方的手续费。对受托方受托代销商品的账务处理有两种意见,一是收到代销商品时的分录应不含增值税进项税额,二是应按含税价格入账。对受托代销商品,不管是在资产负债表左右单独列示,还是在资产负债表的资产方内部抵扣或附注列示,笔者认为,在收到代销商品时,核算金额应不含增值税,以便于与其他正常情况下存货(现购赊购商品)的口径保持一致,即不含进项税额。

相关思维导图模板

树图思维导图提供 代销手续费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 代销手续费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:57159a1aff8ebe2e96561fe3e13160ff

树图思维导图提供 超市受托代销商品应该怎么做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 超市受托代销商品应该怎么做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:09b79069b4bf7bfbc161c9c53cf1ffb5

上海工商

上海工商