无形资产出租的会计分录怎么写?思维导图

对于出租无形资产经济业务时,企业通常设置“其他业务收入”进行核算,那么无形资产出租的会计分录该怎么写?

树图思维导图提供 无形资产出租的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产出租的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa0cc586002f56344c5ff86fda56cea2

思维导图大纲

无形资产出租的会计分录怎么写?思维导图模板大纲

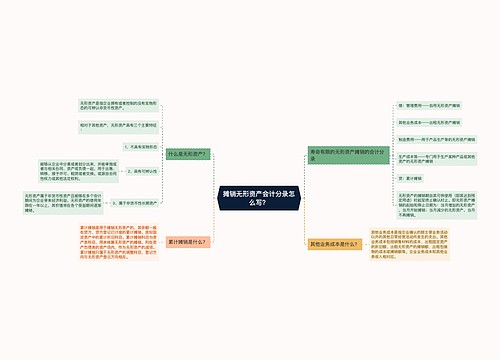

无形资产出租的会计分录

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

将发生的与该转让使用权有关的相关费用计入其他业务成本:

借:其他业务成本

贷:累计摊销

银行存款

其他业务成本怎么理解?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,包括但不仅限于销售材料的成本、出租无形资产的摊销额、出租固定资产的折旧额、出租包装物的成本或摊销额。其他业务成本账户属于损益类账户,用于核算企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,应借记“其他业务成本”,贷记“原材料”、“周转材料”、“银行存款”等,其他业务成本科目应当按照其种类设置明细账户,进行明细核算。期末,“其他业务成本”科目余额转入“本年利润”科目,结转后,“其他业务成本”科目无余额。

什么是其他业务收入?

其他业务收入科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如代购代销、材料销售、包装物出租等收入,并且应当按照其他业务的种类,如“代购代销”、“材料销售”、“包装物出租”等设置明细账,进行明细核算。其他业务收入账户属于损益类账户。期末应将余额转入“本年利润”科目,结转后本科目应无余额。

相关思维导图模板

树图思维导图提供 摊销无形资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 摊销无形资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9bdadc6ea6b85b11ce11cdcfd33be199

树图思维导图提供 让渡资产使用权怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 让渡资产使用权怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc83c97a75c7a0dac5197fc7cb6ad410

上海工商

上海工商