车船税如何写会计分录?思维导图

车船税是以车辆和船舶为征税对象,向拥有车船的单位和个人征收。一般企业在购买公用车船后需缴纳车船税,那么车船税的会计分录怎么写?

树图思维导图提供 车船税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 车船税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:76296d9f8b6a2166ea63c8d4bab49ad8

思维导图大纲

车船税如何写会计分录?思维导图模板大纲

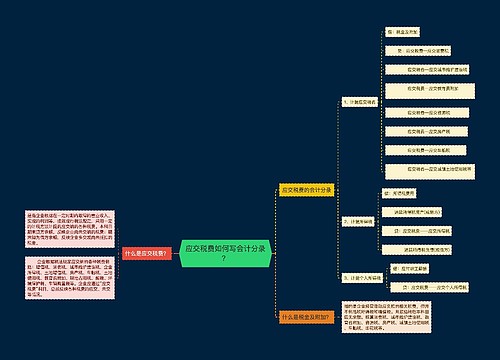

车船税的会计分录

借:税金及附加--车船税

贷:应交税费--应交车船税

借:应交税费--应交车船税

贷:银行存款/库存现金

车船税和车辆购置税的区别

1、征税对象不同:车辆购置税指在中华人民共和国境内购置汽车、有轨电车、汽车挂车、摩托车的一种税,由税务部门征收。车船税指在中华人民共和国境内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶的一种税,由税务部门征收。

2、纳税义务时间不同:车辆购置税实行一次性征收即一车一申报制度,纳税义务发生时间以纳税人购置应税车辆所取得的车辆相关凭证上注明的时间为准。车船税纳税义务时间为取得车船所有权或者管理权的当月。

3、计算方法不同:

车船税:应纳税额=(年基准税额÷12)×应纳税月份数=计税单位×年基准税额。

车辆购置税:应纳税额=计税依据×定额税率

什么是税金及附加?

税金及附加指的是企业经营活动应负担的相关税费,但并不包括税所得税和增值税。企业应当设置“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。月底结转后本科目应无余额。

相关思维导图模板

树图思维导图提供 附加税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 附加税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49b922d97ccc2f323302e3a1a1b0dcd5

树图思维导图提供 应交税费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 应交税费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c470879127c4a7c4588da4a0ecf885e

上海工商

上海工商