服务行业结转成本的会计分录是什么?思维导图

服务型企业虽然不同于普通的工业企业或商业企业,但是每期期末同样需要结转相关成本,那么服务行业结转成本的会计分录该如何编制?

树图思维导图提供 服务行业结转成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 服务行业结转成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca46dbb2c2e1e6ad64697134750f86f4

思维导图大纲

服务行业结转成本的会计分录是什么?思维导图模板大纲

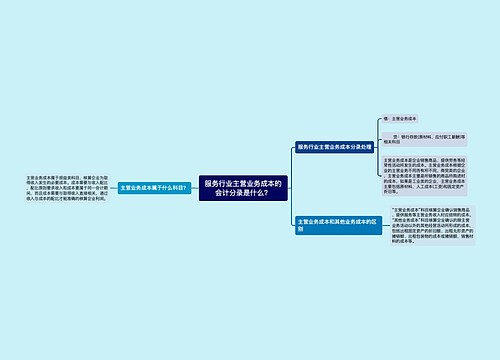

服务业相关的会计分录有什么?

1、购买会议用的物品时:

借:主营业务成本/其他业务成本

贷:库存现金/银行存款

2、客人结账时:

借:库存现金/银行存款

贷:主营业务收入/其他业务收入

3、月末转成本时:

借:本年利润

贷:主营业务成本/其他业务成本

成本与收入的确认

1、成本的确认

(1)成本与费用的界定

会计中的恒等式是收入–费用=利润。关键是看费用能否与收入相对应,只要明确了是为某收入而支出的费用,就应计作成本,成本是可对象化的费用。

(2)成本的归集

许多服务型企业会在账务处理中不分开成本与费用,将成本费用化,总的来说也是可以的,会更符合谨慎性原则。但将成本全部费用化的弊端在于无法准确判定服务型企业的毛利水平。

2、收入的确认

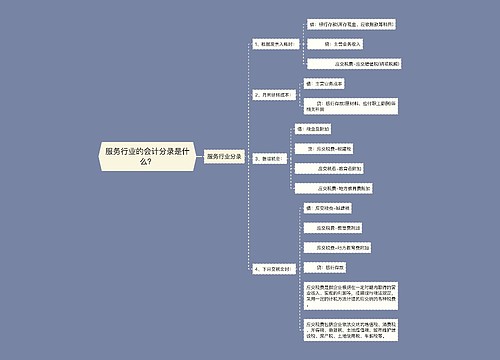

(1)以收付实现制确认收入

以收付实现制确认收入,是解决上市公司粉饰利润的好思路。在资产负债表中增加”已交付的商品或服务“科目,待回款后转入主营业务收入。这样一来,收入、利润、现金流就匹配上了,会计信息质量会大大提高,可以从一定程度上防止做假账。倘若税务局也能依据收付实现制征税,对企业而言无疑是最有力的支持。

(2)会计与税务确认收入的依据

企业会计确认收入需要同时满足四点:商品或服务已交付、风险已转移、货款能回收、收入成本可计量。

在确认项目收入时,要求同时满足四项条件:

①已签订销售合同;

②产品已交付并安装调试完毕,取得客户终验证明;

③已向客户开具发票并被客户签收;

④收到合同约定的头期款。

会计确认收入的依据很严谨,对企业有利。但税务有其他规定,税务确认收入有五个标准:收钱、开票、发货、进度、合同,取其中一点即可。在纳税时点,税务看哪个标准确认收入的时间早、金额大,就会认可它作为计税依据。

相关思维导图模板

树图思维导图提供 服务行业主营业务成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 服务行业主营业务成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea1b623fe05018d4a1fc68e245c9475a

树图思维导图提供 服务行业的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 服务行业的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d3b953d2d634a12bae366428fcf85b5

上海工商

上海工商