公司支付押金的会计分录怎么写?思维导图

树图思维导图提供 公司支付押金的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司支付押金的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:646a83d78a593e11accafaa3457718d7

思维导图大纲

公司支付押金的会计分录怎么写?思维导图模板大纲

公司支付押金的会计分录

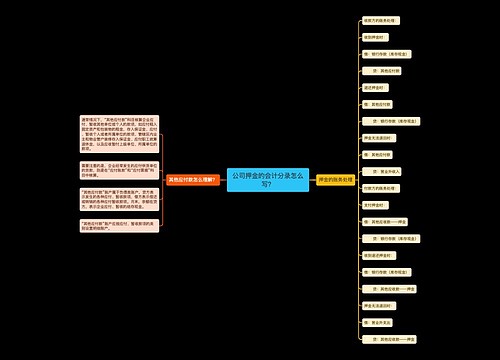

1、收款方:

收到押金时:

借:银行存款/库存现金

贷:其他应付款

退还押金时:

借:其他应付款

贷:银行存款/库存现金

押金无法退回时:

借:其他应付款

贷:营业外收入

2、付款方:

支付押金时:

借:其他应收款——押金

贷:银行存款/库存现金

收到退还押金时:

借:银行存款/库存现金

贷:其他应收款——押金

押金无法退回时:

借:营业外支出

贷:其他应收款——押金

其他应收款是什么?

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金);存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

相关思维导图模板

树图思维导图提供 转让费押金退回会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 转让费押金退回会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d13d1b29b869b5b20b7874c6359ec44

树图思维导图提供 公司押金的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司押金的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae0532fe740ae9549780670b158ce894

上海工商

上海工商