资产处置损益怎么写会计分录?思维导图

固定资产或无形资产等由于出售、转让等原因,产生处置利得或损失时,可以通过“资产处置损益”科目核算。对于资产处置损益,应如何编制会计分录?

树图思维导图提供 资产处置损益怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资产处置损益怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:20de0b8b103455dd51b92ae69dbf8053

思维导图大纲

资产处置损益怎么写会计分录?思维导图模板大纲

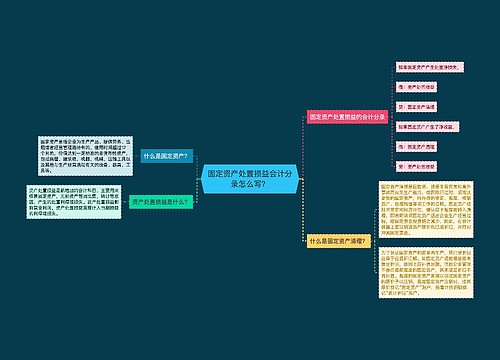

资产处置损益的会计分录

(1)将固定资产转入固定资产清理时

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

(2)产生清理费用时

借:固定资产清理

贷:银行存款

(3)对外销售或取得补偿时

借:应收账款或银行存款

贷:固定资产清理

(4)缴纳增值税时

借:固定资产清理

贷:应交税费-应交增值税(销项税额)

(5)结转净损益时

若是净损失:

借:资产处置损益

贷:固定资产清理

若是净收益:

借:固定资产清理

贷:资产处置损益

什么是资产处置损益?

反映企业出售划分为持有待售的非流动资产或处置债务重组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换中换出非流动资产产生的利得或损失也包括在本项科目内。

固定资产清理是什么?

是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。固定资产经技术鉴定和经济评估,确认应予报废而转入清理,即表明该项固定资产退出企业生产经营过程,原固定资金投资随之减少,因此,在会计核算上要注销该资产原价和已提折旧,并同时冲减固定基金。

相关思维导图模板

树图思维导图提供 固定资产处置损益会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产处置损益会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:921df58d2cd9728d4f1098898e1c5c4b

树图思维导图提供 结转固定资产清理损益怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转固定资产清理损益怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee044efbf4e8abb7a1954db63d186592

上海工商

上海工商