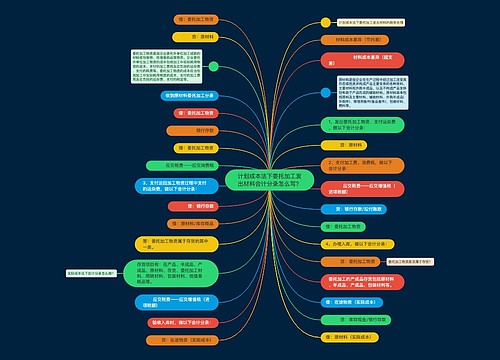

计划成本发出材料会计分录怎么写?思维导图

对于企业存货的收入、发出和结余均按预先制定的计划成本计价,称为计划成本法。企业发出材料时采用计划成本法,可以通过材料采购科目和材料成本差异科目进行核算,相关的会计分录怎么做?

树图思维导图提供 计划成本发出材料会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计划成本发出材料会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd5c1ec973465c9f7650f11439653577

思维导图大纲

计划成本发出材料会计分录怎么写?思维导图模板大纲

计划成本发出材料会计分录怎么写?

企业在采用计划成本核算材料时,具体的步骤如下:

1、购入材料时,按实际成本计入"材料采购"科目,分录如下:

借:材料采购(实际成本)

应交税费--应交增值税(进项税额)

贷:库存现金/银行存款/应付账款/应付票据等

2、发出材料时结转发出材料的节约成本差异时,分录如下:

借:材料成本差异

贷:生产成本/制造费用/管理费用

发出材料时结转发出材料的超支成本差异时:

借:生产成本/制造费用/管理费用

贷:材料成本差异

注意:节约差异=发出材料的计划成本×材料成本差异率

材料采购是什么?

“材料采购”属于资产类科目。材料采购是用来反映和监督材料采购资金的使用情况、核算外购材料的采购成本,确定材料成本差异(材料的实际成本和计划成本之间的差额)的一个会计账户。"材料采购"科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

材料成本差异是什么?

材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。材料成本差异借方余额表示实际成本大于计划成本,表示超支。材料成本差异期末余额在贷方表示实际成本小于计划成本,表示节约。

相关思维导图模板

树图思维导图提供 计划成本法下委托加工发出材料会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计划成本法下委托加工发出材料会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f75afe3996c08ff47b5dbcec50dc4eb2

树图思维导图提供 发出材料用于生产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 发出材料用于生产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e519345893e38b51fbeaa80999d12c10

上海工商

上海工商