企业弥补以前年度亏损会计分录怎么做?思维导图

树图思维导图提供 企业弥补以前年度亏损会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业弥补以前年度亏损会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c53bbba7c1163bd76c8e44b745249ee1

思维导图大纲

企业弥补以前年度亏损会计分录怎么做?思维导图模板大纲

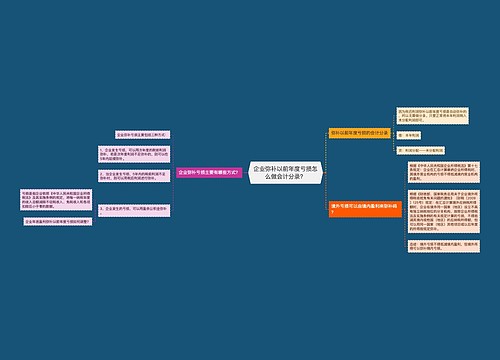

弥补以前年度亏损的会计分录

税后利润弥补以前年度亏损是自动弥补,不需要做分录,只要正常将本年利润转入未分配利润即可:

借:本年利润

贷:利润分配——未分配利润

什么是本年利润?

本年利润是企业某个会计年度净利润或是净亏损,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标,由企业利润组成内容计算确定的。本年利润是一个汇总类账户。其借方登记企业当期所发生的各项费用与支出,贷方登记企业当期所实现的各项收入,期末如果是贷方余额则表示企业本期经营经营活动实现的净利润,如果是借方余额则表示企业本期发生的亏损。本年利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额,公式表示为:

本年利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+投资收益+营业外收入-营业外支出-所得税费用

什么是利润分配?

利润分配是所有者权益科目,主要用来核算企业净利润的分配或是亏损的弥补情况以及历年净利润分配或是亏损弥补后的结存余额,主要用途是用于调整"本年利润"科目。

相关思维导图模板

树图思维导图提供 企业弥补以前年度亏损怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业弥补以前年度亏损怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7f10199a6b0d2baed9a03bacdc1c4f63

树图思维导图提供 税务稽查查补收入应该怎么处理?补缴所得税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 税务稽查查补收入应该怎么处理?补缴所得税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:96d6ff08c780bd54227d58a242475f6f

上海工商

上海工商