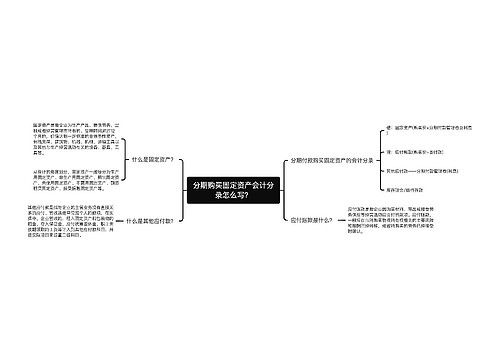

企业分期付款购买固定资产会计分录怎么写?思维导图

在一些生产周期长、成本费用高的产品交易时可以选择分期付款的方式,例如购买固定资产。企业在分期付款购买固定资产时,可以通过未确认融资费用科目进行核算,相关会计分录怎么做?

树图思维导图提供 企业分期付款购买固定资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业分期付款购买固定资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:91a8a21e254bff3cd5f05d0a41d31dc5

思维导图大纲

企业分期付款购买固定资产会计分录怎么写?思维导图模板大纲

分期付款购买固定资产的账务处理

1、购买时:

借:固定资产(长期应付款现值)

未确认融资费用(差额)

应交税费——应交增值税(进项税额)

贷:银行存款

长期应付款(长期应付款总额)

2、每期摊销:

借:财务费用(未确认融资费用期初摊余成本*实际利率)

贷:未确认融资费用

3、付款:

借:长期应付款

贷:银行存款

未确认融资费用是什么?

融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各个期间进行分摊的未实现的融资费用为未确认融资费用。换一个角度,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。也可视为承租方必须向出租方支付的因融资而产生的利息,因为融资租赁本身就包含了融资的目的。未确认融资费用计算公式:未确认融资费用=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。财产净收入不包括转让资产所有权的溢价所得。借方表示增加,就是当期新增加的“未确认融资费用”。贷方表示减少,就是当期摊销(减少)的“未确认融资费用”

相关思维导图模板

树图思维导图提供 公司购买汽车分期付款的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买汽车分期付款的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:31563ebad9fed5e670c8798fcab67dd5

树图思维导图提供 分期购买固定资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 分期购买固定资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e0896a2001c0f8140a12e61b7ada89f

上海工商

上海工商