筹建期间开办费会计分录是什么?思维导图

筹建期间发生的各项费用支出,比如差旅费、管理人员工资等,均属于开办费范畴。对于开办费,应如何写会计分录?

树图思维导图提供 筹建期间开办费会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 筹建期间开办费会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9786b183aeba174f9e22c3c70ed214d4

思维导图大纲

筹建期间开办费会计分录是什么?思维导图模板大纲

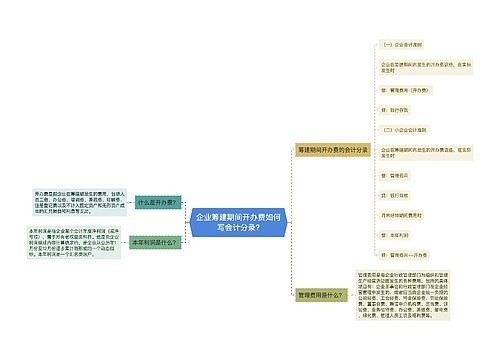

筹建期间开办费分录

1、在筹建期间内发生的费用:

借:长期待摊费用——开办费

贷:银行存款/现金

2、开始经营当月:

借:管理费用——开办费摊销

贷:长期待摊费用——开办费

在税务上规定,开办费是分5年摊销的,在会计上则是开始经营当月转入管理费用,所以在以后的五年中都需要进行纳税调整。

什么是开办费?

开办费指的是企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出,包括注册登记费、筹建期间人员的工资、差旅费、培训费、办公费、印刷费以及不计入固定资产和无形资产购建成本的汇兑损益和利息支出。

如何理解长期待摊费用?

长期待摊费用指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用。如果将这笔支出全部作为付款期费用,就违背了“谁受益,谁负提”的原则,造成负担不合理。

在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。

相关思维导图模板

树图思维导图提供 公司筹建期间费用会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 公司筹建期间费用会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bbcef8ba1db9a7d6fb24dff4c6ef189d

树图思维导图提供 企业筹建期间开办费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业筹建期间开办费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7179d9c2d9168d345b8ec90297800105

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商