结转商品成本会计分录是什么?思维导图

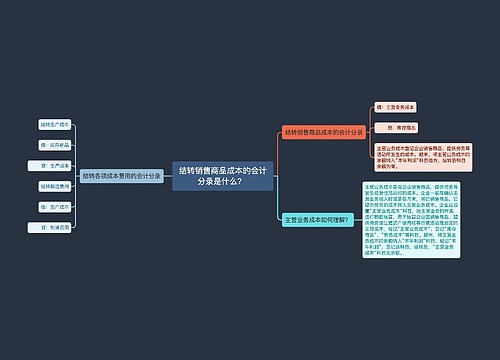

结转商品成本常见于商品流通企业中,是销售商品业务涉及的重要会计处理,一般通过主营业务成本科目核算,相关会计分录如何编制?

树图思维导图提供 结转商品成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 结转商品成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:00996afde341ebc9e959c54b03ec184f

思维导图大纲

结转商品成本会计分录是什么?思维导图模板大纲

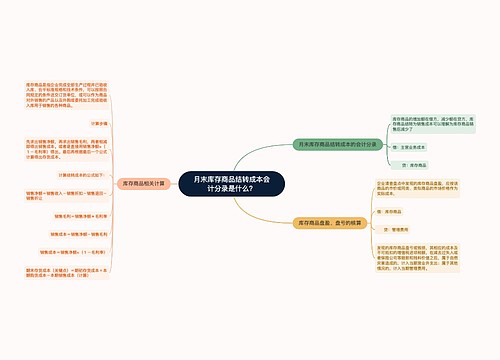

结转商品成本的会计分录

销售时

借:银行存款、应收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时结转产品成本

借:主营业务成本

贷:库存商品

什么是库存商品?

库存商品是指企业已完成全部生产过程并已验收入库,可用于销售的各种商品。

结转库存商品涉及到的科目有:主营业务成本、其他业务成本、生产成本、存货跌价准备、本年利润等

什么是成本?

(1)运营成本也被称为营业成本。是指企业对外销售商品、提供劳务等主营业务活动和销售材料的成本。包括出租固定资产的折旧额、出租无形资产的摊销额、出租包装物成本或摊销额等其他经营活动所发生的实际成本;销售费用、管理费用和财务费用是指企业本期发发生的,不能直接或间接归入营业成本,而是直接计入当期损益的各项期间费用,不能直接直接归属于某个特定产品成本的费用。

(2)成本结转的时间点:一般企业在确认销售商品、提供服务等主营业务收入时,或在月末,将已销售商品、已提供服务的成本结转入主营业务成本。

期末结转库存商品成本的会计分录

借:本年利润

贷:主营业务成本

商品流通企业发出存货的核算

通常采用毛利率法结转存货成本

毛利率=(销售收入÷销售额)×100%

销售净额=商品销售收入-销售销售退回÷转让

销售毛利=销售额×毛利率(上期实际或本期计划)

销售成本=销售额-销售毛利

=销售额×(1-毛利率)

期末存货成本=期初存货成本+本期购货成本-本期销售成本

相关思维导图模板

树图思维导图提供 月末库存商品结转成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 月末库存商品结转成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56990188603ae49f0584dbc4cd14ec16

树图思维导图提供 结转销售商品成本的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 结转销售商品成本的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7219cb6b66740f55902c69c3cdc08883

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商