应付债券发行费用的会计分录是什么?思维导图

应付债券的发行费用是要计入应付债券入账价值中的,设置应付债券科目核算。那么相关的会计分录该怎么做?

树图思维导图提供 应付债券发行费用的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 应付债券发行费用的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:abc094c436564516f60337004a85220d

思维导图大纲

应付债券发行费用的会计分录是什么?思维导图模板大纲

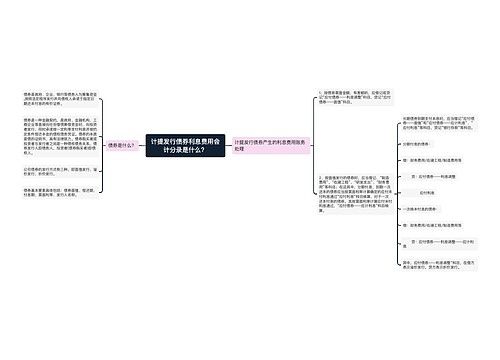

应付债券的发行费用的会计分录

借:应付债券——面值

应付债券——利息调整

贷:银行存款(含支付的交易费用)

应付债券是什么意思?

“应付债券”账户属于负债类账户,用于核算企业为筹集(长期)资金而发行债券的本金和利息。企业发行的可转换公司债券,应将负债和权益成份进行分拆,分拆后形成的负债成份在本科目核算。

债券发行有面值发行、溢价发行和折价发行三种情况。企业应设置“应付债券”科目,并在该科目下设置“债券面值”、“债券溢价”、“债券折价”、“应计利息”等明细科目,核算应付债券发行、计提利息、还本付息等情况。

银行存款怎么理解?

银行存款是储存在银行的款项,是货币资金的组成部分。

银行存款是资产性质的科目,借方表示增加,贷方表示减少,期末余额在借方。

银行存款账户分为基本存款账户、一般存款账户、临时存款账户和专用存款账户。基本存款账户是指企业办理日常转账结算和现金收付的账户。一般存款账户是指企业在基本存款账户以外的银行借款转存。临时存款账户是指企业因临时生产经营活动的需要而开立的账户。专用存款账户是指企业因特定用途需要所开立的账户。

相关思维导图模板

树图思维导图提供 计提发行债券利息费用会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提发行债券利息费用会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e900acceb81855bb09c579fc6c162ee

树图思维导图提供 发行债券会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 发行债券会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11b525413449619f9e83815eb319bc55

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商