交易性金融资产公允价值变动的会计分录怎么写?思维导图

企业以赚取差价为目的,从二级市场购入的股票、债权,可以计入“交易性金融资产”科目进行核算。那么发生交易性金融资产公允价值变动时应如何做会计分录?

树图思维导图提供 交易性金融资产公允价值变动的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 交易性金融资产公允价值变动的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2baa2c17f426e8e50fd79f79a0854bf1

思维导图大纲

交易性金融资产公允价值变动的会计分录怎么写?思维导图模板大纲

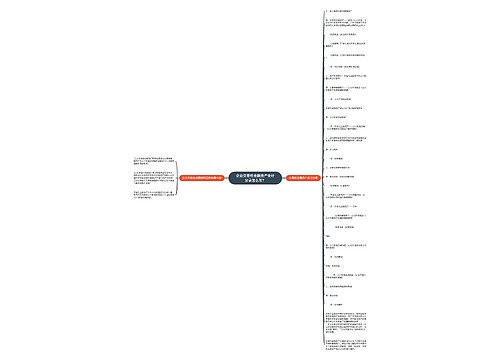

交易性金融资产公允价值变动的会计分录

1、公允价值上升时

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

2、公允价值下降时

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

什么是公允价值变动?

由于市场因素如需求变化,商品自身价值的变化产生买卖双方对价格的重新评估的过程;前后两者之间的公允价值变动产生公允价值变动损益。

交易性金融资产的确认条件

(1)取得金融资产的目的主要是为了近期内出售或回购或赎回。

(2)属于进行集中管理的可辨认金融工具组合的一部分,具有客观证据表明企业近期采用短期获利方式对该组合进行管理。

(3)属于金融衍生工具。但被企业指定为有效套期工具的衍生工具属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具除外。

交易性金融资产的分类

(1)以摊余成本计量的金融资产

(2)以公允价值计量且其变动计入其他综合收益的金融资产

(3)以公允价值计量且其变动计入当期损益的金融资产

相关思维导图模板

树图思维导图提供 企业交易性金融资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 企业交易性金融资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:25289089eb8649a2d153d8eed6c5716a

树图思维导图提供 出售交易性金融资产的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售交易性金融资产的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a7329c72ea30467b3a115e7f02480b23

上海工商

上海工商