工资计提发放会计分录如何编制?思维导图

职工薪酬一般是指企业支付给员工的薪酬,也就是工资支出。对于工资计提发放,会计人员应如何做会计分录?

树图思维导图提供 工资计提发放会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 工资计提发放会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:534eab8b4dfa5ff262ca00feb4ef51a9

思维导图大纲

工资计提发放会计分录如何编制?思维导图模板大纲

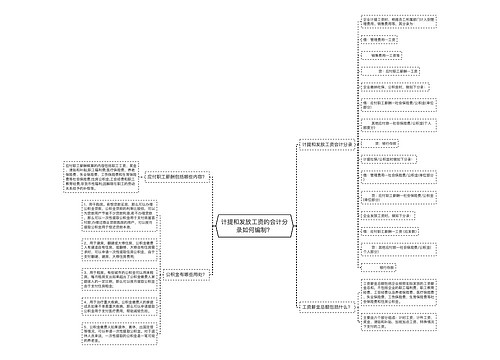

工资计提发放分录

工资计提:

借:制造费用——工资(生产人员)

管理费用——工资(管理人员)

销售费用——工资(销售人员)

贷:应付职工薪酬——工资

计提企业缴纳的五险一金:

借:制造费用(生产人员)

管理费用(管理人员)

销售费用(销售人员)

贷:其他应付款——养老/医疗等

其他应付款——住房公积金

发放工资时:

借:应付职工薪酬——工资(应发工资数)

贷:库存现金/银行存款(实发工资数)

其他应付款——养老/医疗等(代扣代缴金额)

其他应付款——住房公积金(代扣代缴金额)

应交税费——应交个人所得税(代扣代缴金额)

销售费用和管理费用有什么区别?

1、管理费用指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。而销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。

2、管理费用一般包含公司经费、税金、职工教育经费、业务招待费、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、待业保险费、董事会会费、上缴上级管理费、劳动保险费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。销售费用一般包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费和销售服务费、销售部门人员工资、职工福利费、修理费、差旅费、折旧费、物料消耗、低值易耗品摊销以及其他经费等销售有关的差旅费应计入销售费用。

相关思维导图模板

树图思维导图提供 计提和发放工资的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提和发放工资的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83f1e87e4fd6706366fe05f1495634ec

树图思维导图提供 计提单位和个人社保会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提单位和个人社保会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6f7916b3be6558f5f7f6940cc34814d

上海工商

上海工商