期末结转本年利润的会计分录怎么写?思维导图

到了期末,一般是月底或者年底,企业需要结转本年利润,利润也是企业经营者和管理者最关心的财务指标。企业结转本年利润时应如何做会计分录?

树图思维导图提供 期末结转本年利润的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 期末结转本年利润的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0432a21b01b7723a000f5145fc139807

思维导图大纲

期末结转本年利润的会计分录怎么写?思维导图模板大纲

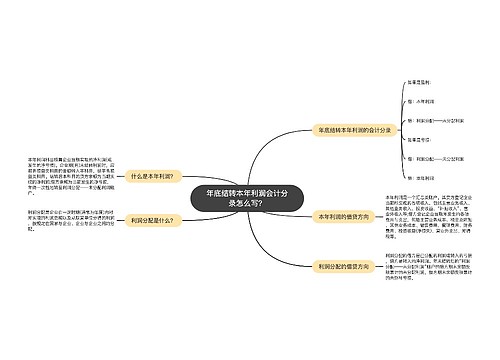

结转本年利润的账务处理

一、结转全部收入至本年利润贷方

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转全部成本、费用和税费至本年利润借方

借:本年利润

贷:主营业务成本

税金及附加

其他业务成本

销售费用

管理费用

财务费用

营业外支出

所得税费用

借:本年利润

贷:资产减值损失

三、结转投资收益,期末贷方有余额说明本期实现了净利润;期末借方有余额表示本期发生了净亏损;

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配

实现了净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

什么是本年利润?

本年利润用来核算企业本期实现的净利润或净亏损,属于所有者权益类账户。它的贷方表示增加,借方表示减少,期末将所有的收入转入本年利润的贷方,费用转入本年利润的借方,期末贷方有余额说明本期实现的净利润;期末借方有余额表示本期发生了净亏损;到了年末该账户余额结转至“利润分配”账户,结转后本科目无余额。

相关思维导图模板

树图思维导图提供 年底结转本年利润会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 年底结转本年利润会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3edd7c32c4568d4ede5626f566772e57

树图思维导图提供 结转资金支出怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转资金支出怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:63246e41bef43c9c8a60ae1cde8865ee

上海工商

上海工商