结转利润分配明细科目会计分录是什么?思维导图

企业应当定期对取得的净利润进行结转分配,通常通过“利润分配”科目进行核算,那么结转利润分配明细科目的会计分录如何编制?

树图思维导图提供 结转利润分配明细科目会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 结转利润分配明细科目会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9bbb301daa0ad4332178299d04b1f167

思维导图大纲

结转利润分配明细科目会计分录是什么?思维导图模板大纲

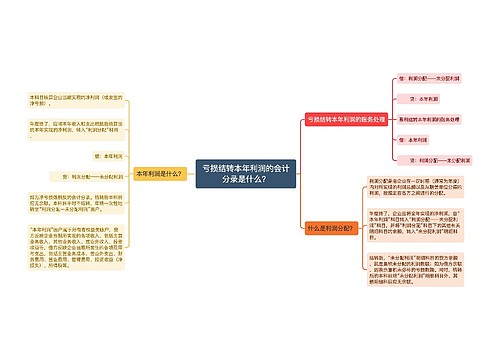

结转利润分配明细科目会计分录是什么?

借:本年利润

贷:利润分配——未分配利润

按利润总额的10%计提法定盈余公积金:

借:利润分配——未分配利润

贷:盈余公积

根据公司情况自主决定是否计提任意盈余公积金:

借:利润分配——未分配利润

贷:盈余公积

向股东分配利润:

借:利润分配——未分配利润

贷:应付股利

什么是利润分配?

利润分配是指企业在一定时期(通常为年度)内对所实现的利润总额以及从联营单位分得的利润,按规定在各方之间进行的分配。

年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。

结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。同时,结转后的本科目除“未分配利润”明细科目外,其他明细科目应无余额。

应付股利怎么理解?

应付股利指的是企业应付给投资者的利润,包括应付国家、其他单位以及个人的投资利润。企业与其他单位或个人的合作项目应支付利润的联费业也可按规定列入应付股利。

“应付股利”账户属于负债类账户,用于核算企业分配的现金股利或利润,不过应当注意的是,企业分配的股票股利,不通过本科目核算。

“应付股利”科目还应当按照投资者设置明细科目,进行明细核算,期末贷方余额反映企业尚未支付的现金股利或利润。

相关思维导图模板

树图思维导图提供 亏损结转本年利润的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 亏损结转本年利润的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7c2cb5b17f8ab0ea9bcb03844c839660

树图思维导图提供 月末结转利润会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转利润会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3e8fd1fb98e915ca2e915b7a53ff291d

上海工商

上海工商