应收账款转让会计分录如何编制?思维导图

树图思维导图提供 应收账款转让会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 应收账款转让会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7168dd170f175d3349359c7027b7851a

思维导图大纲

应收账款转让会计分录如何编制?思维导图模板大纲

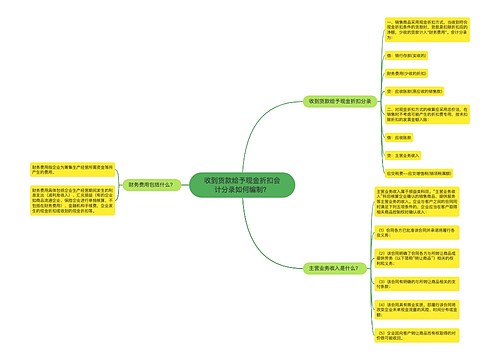

应收账款转让的会计分录

转让时:

借:银行存款

财务费用(实际支付的手续费)

贷:短期借款/长期借款

收到偿还款项时:

借:银行存款

贷:应收账款

财务费用是什么?

指企业为筹集生产经营所需资金等而发生的费用。具体项目有:利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

应收账款是什么?

指企业在正常的经营过程中销售商品、提供劳务时向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税费、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该科目按不同的购货或接受劳务的单位设置明细账户进行明细核算。

应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;对于被拖欠的应收账款应采取措施,组织催收;对于确实无法收回的应收账款,凡符合坏账条件的,应在取得有关证明并按规定程序报批后,作坏账损失处理

应收账款期末余额的计算

应收账款期末余额=应收账款明细科目的借方余额+预收账款明细科目的借方余额-坏账准备期末余额。企业如果没有设置预收账款科目,则收取的预收账款可以贷记应收账款,通过应收账款科目核算。

应收账款期末如果还有未收回的款项,则余额在借方。如果客户在还款积累到结账时多付的款项金额,实际上是企业对客户收取的预收账款,则余额在贷方,是企业的一笔负债。但在大多数情况下,应收账款的期末余额在借方。

相关思维导图模板

树图思维导图提供 收到货款给予现金折扣会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 收到货款给予现金折扣会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6e1f13a51f2d5c1bcfded01d486aa17c

树图思维导图提供 运输企业的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 运输企业的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:260b8e5fa2a5889e3873e7ce6cc3e5c6

上海工商

上海工商