还本销售的会计分录怎么写?思维导图

还本销售是企业销售货物后,在一定期限内将销货款项全额或者部分款项一次或分次无条件退还给购货方的一种销售方式,能够使企业短时间内取得较大收益,对于还本销售,如何写会计分录?

树图思维导图提供 还本销售的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 还本销售的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a781ab2e15b9a692ce590ee2acad1bce

思维导图大纲

还本销售的会计分录怎么写?思维导图模板大纲

还本销售的账务处理

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)(按实际售价计算)

结转销售成本:

借:主营业务成本

贷:库存商品

预提还本支出:

借:销售费用/财务费用等

贷:其他应付款——还本支出

到期支付还本额:

借:其他应付款——还本支出

贷:银行存款

主营业务成本是什么意思?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本,企业一般在确认销售商品、提供劳务等主营业务收入或在月末时,将已销售商品、已提供劳务的成本转入主营业务成本。

“主营业务成本”账户属于损益类账户,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,同时应当按主营业务的种类进行明细核算,

借:主营业务成本

贷:库存商品、劳务成本等

期末,将主营业务成本的余额转入“本年利润”科目,

借:本年利润

贷:主营业务成本

结转后,“主营业务成本”科目应无余额。

什么是财务费用?

财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括但不仅限于金融机构手续费、企业发生的现金折扣或收到的现金折扣。

应当注意的是:企业在筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

相关思维导图模板

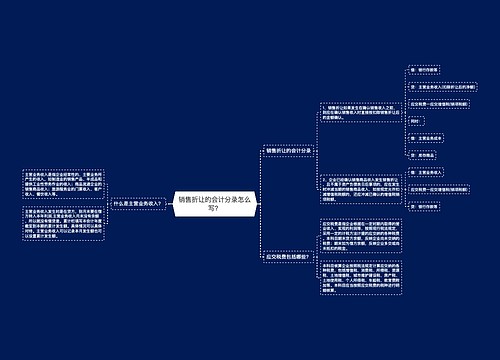

树图思维导图提供 销售折让的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售折让的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:360e7dfd8e191c41c489114483e0fe9d

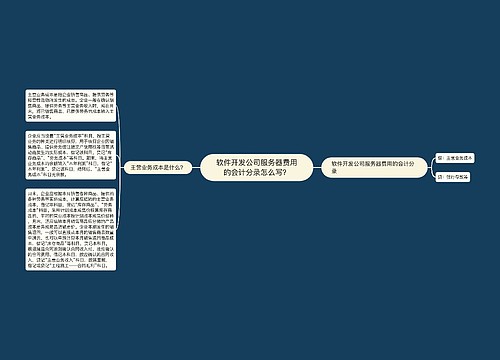

树图思维导图提供 软件开发公司服务器费用的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 软件开发公司服务器费用的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:82c3600a0596a5b9f51d30ced79377b3

上海工商

上海工商