外币借款业务会计分录如何编制?思维导图

外币是指"本币"以外的货币,是相对于本国货币而言的,是一种功能货币,具体在会计上表现为"记账本位币"以外的货币。那么外币借款的会计分录怎么做?

树图思维导图提供 外币借款业务会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 外币借款业务会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:362e6cbd2d34d1c0e8fc04d80a84be18

思维导图大纲

外币借款业务会计分录如何编制?思维导图模板大纲

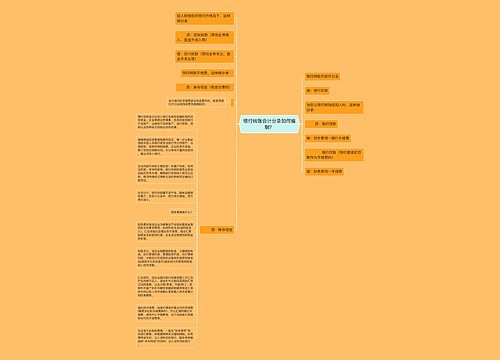

外币借款的会计分录

结汇时(外币兑换人民币)

借:银行存款(人民币实得数字)

财务费用(借贷方得差额,如借方小于贷方,为汇兑损失,用蓝字,如借方大于贷方,为汇兑收益,用红字)

贷:银行存款(外币按照记账汇率计算人民币数字)

购汇时

借:银行存款(外币按照记账汇率计算人民币数字)

财务费用(借贷方差额,如借方大于贷方,为汇兑收益,用红字,如借方小于贷方,为汇兑损失,用蓝字)

贷:银行存款(人民币实际支付数字)

财务费用核算内容

财务费用是企业为筹集生产经营所需资金等而发生的筹资成本,包括利息支出(减利息收入)、现金折扣、汇兑损益、融资手续费等。

“财务费用”按费用项目设置明细账进行明细核算。企业发生的各项财务费用借记“财务费用”科目,贷记“银行存款”等科目;企业发生利息收入、汇兑收益冲减借方。月终,将借方归集的财务费用全部由“财务费用”科目的贷方转入“本年利润”科目的借方,计入当期损益。结转当期服务费用后,“财务费用”科目期末无余额。

外币借款利息汇兑差额如何理解?

外币专门借款汇兑差额是指企业外币专门借款时,借款日和外币使用日不是同一天,汇率往往不一样,而产生的汇兑差额.由于企业取得外币借款日、使用外币借款日和会计结算日往往不一致,计入固定资产成本。

相关思维导图模板

树图思维导图提供 银行转账会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 银行转账会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c3d0de4c919b2ab15d53371938ddecd1

树图思维导图提供 房屋抵押贷款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房屋抵押贷款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f891f96ecd139d0faa98bdf7619d19b

上海工商

上海工商