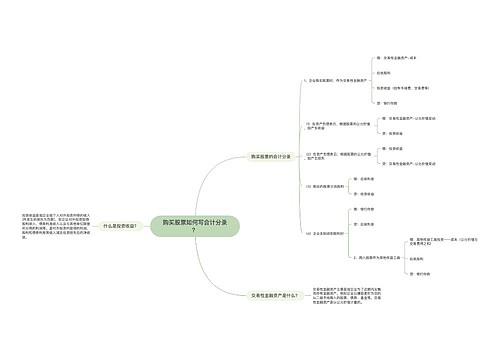

公司购买股票如何写会计分录?思维导图

本公司持有期间公允价值变动、损益变动和股利变动,应当计入“投资收益”的会计科目。对于购买的股票,应该如何做会计分录?

树图思维导图提供 公司购买股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购买股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff2ee2a5ebc53ef37ff9df50ff2e3501

思维导图大纲

公司购买股票如何写会计分录?思维导图模板大纲

公司购买股票分录

1.企业购买股票时,应当编制的会计分录为:

借:交易性金融资产-成本

投资收益(如有手续费、交易费等)

贷:银行存款

2.在资产负债表日,根据股票的公允价值,如产生收益,应当编制的会计分录为:

借:交易性金融资产-公允价值变动

贷:投资收益

3.在资产负债表日,根据股票的公允价值,如产生损失,应当编制的会计分录为:

借:投资收益

贷:交易性金融资产-公允价值变动

4.如购买的股票分派股利,应当编制的会计分录为:

借:应收利息

贷:投资收益

5.企业实际收到股利时,应当编制的会计分录为:

借:银行存款

贷:应收利息

6.企业出售股票时,结转交易性金融资产科目余额,按结转后结果确认投资收益或损失,应当编制的会计分录为:

A、发生投资收益,应当编制的会计分录为:

借:银行存款

交易性金融资产-公允价值变动(全部结转)

贷:交易性金融资产-成本(全部结转)

投资收益(产生收益)

B、发生投资损失,应当编制的会计分录为:

借:银行存款

交易性金融资产-公允价值变动(全部结转)

投资收益(产生损失)

贷:交易性金融资产-成本(全部结转)

交易性金融资产科目应划分为“成本”、“公允价值变动”等二级科目。借方记资产的购置成本、公允价值与账面余额的差额,贷方记企业出售资产时的公允价值与账面余额的差额和结转成本。企业持有交易性金融资产期间取得的利得和损失,以及处置交易性金融资产实现的利得和损失,计入投资收益科目。

相关思维导图模板

树图思维导图提供 购买股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购买股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aec9a0d2ad5388ff82bcf519169dde18

树图思维导图提供 存出投资款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存出投资款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bac344419705db0eae2e4db137518775

上海工商

上海工商