筹集资金和短期借款会计分录怎么写?思维导图

企业在发展阶段除了公司员工的共同努力外,也离不开资金的支撑维持,有时资金周转不灵时,可以选择借款或引入投资来缓解资金压力,那么对于筹集资金和短期借款的会计分录该怎么做?

树图思维导图提供 筹集资金和短期借款会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 筹集资金和短期借款会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:146cb1161170fa4efa0631ecf2f1e225

思维导图大纲

筹集资金和短期借款会计分录怎么写?思维导图模板大纲

筹集资金、短期借款的会计分录

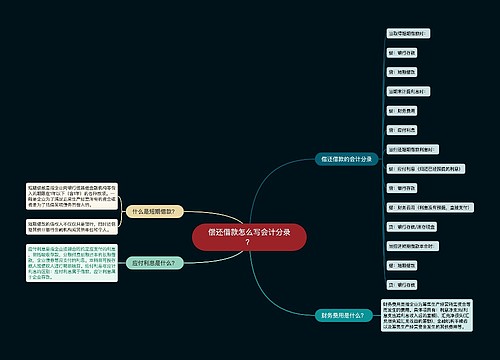

1、投资者以货币资金投资,企业接受投资时

借:银行存款

贷:实收资本

2、投资者以固定资产形式投资,企业接受投资时

借:固定资产

贷:实收资本

3、投资者以无形资产投资,企业接受投资时

借:无形资产

贷:实收资本

4、涉及资本溢价时的会计分录

借:银行存款

贷:实收资本

资本公积—资本溢价

5、转增资本金时的会计分录

借:资本公积

贷:实收资本

6、借入短期借款时的会计分录

借:银行存款

贷:短期借款

7、计提利息时的会计分录

借:财务费用

贷:应付利息

8、本息归还时的会计分录

借:短期借款

应付利息

贷:银行存款

9、借入长期借款时的会计分录

借:银行存款

贷:长期借款

10、计提利息时的会计分录

借:财务费用

贷:长期借款(应付利息)

11、本息偿还时的会计分录

借:长期借款(到期一次还本付息时)

应付利息(到期还本,定期付息时)

贷:银行存款

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。出资方式可以是货币出资,也可以是非货币出资。非货币出资应满足:可以用货币估价;可以依法转让(法律另行规定的除外)。股份有限公司使用股本科目核算,股份有限公司以外的企业采用实收资本科目核算。

相关思维导图模板

树图思维导图提供 资金筹集的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 资金筹集的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b117fd43174f5e0325ae8541eaf5ebff

树图思维导图提供 偿还借款怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 偿还借款怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b1babc998b36c0c12673f7460f097997

上海工商

上海工商