差额承兑汇票怎么做会计分录?思维导图

企业的日常运作中,经常会有各种票据问题,差额承兑汇票是我们会计工作中比较棘手的一个问题,当会计人员遇到差额承兑汇票的业务,该如何做会计分录?

树图思维导图提供 差额承兑汇票怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 差额承兑汇票怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b17d8f51e19bee6f0e3d757b34ad919

思维导图大纲

差额承兑汇票怎么做会计分录?思维导图模板大纲

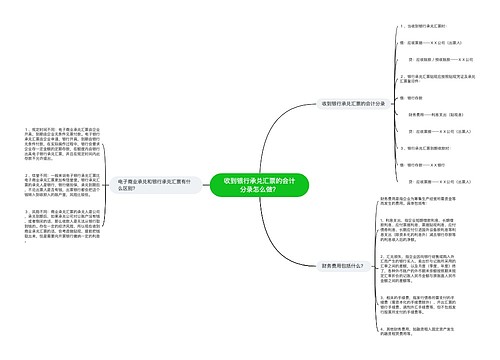

差额承兑汇票的账务处理

(1)办理银行承兑汇票

借:其他货币资金——XX银行承兑汇票

贷:银行存款——XX银行

短期借款——XX银行

(2)支付供货单位银行承兑汇票

借:库存商品/预付账款等相关科目

贷:应付票据

(3)支付银行差额承兑款

借:短期借款——XX银行

贷:银行存款——XX银行

(4)收到承兑户利息时

借:银行存款——XX银行(直接入基本户时)

其他货币资金——XX银行承兑汇票(计入承兑账户时)

贷:财务费用

(5)承兑汇票到期解付时

直接解付时:

借:应付票据

贷:其他货币资金——XX银行承兑汇票

先转入单位基本户再解付时:

借:银行存款——XX银行

贷:其他货币资金——XX银行承兑汇票

借:应付票据

贷:银行存款——XX银行

其他货币资金是指企业除现金和银行存款以外的货币资金。它包括外埠存款、银行汇票存款、银行本票存款、在途货币资金、信用证存款和信用卡存款等。其他货币资金核算企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

应付票据是指由出票人出票,并由承兑人允诺在一定时期内支付一定款项的书面证明。在我国,应付票据是在商品购销活动中由于采用商业汇票结算方式而发生的。商业汇票分为银行承兑商业汇票和商业承兑商业汇票。

相关思维导图模板

树图思维导图提供 收到银行承兑汇票的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 收到银行承兑汇票的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:620ceb364bbf68688bb5f1a128048829

树图思维导图提供 收到承兑汇票归还现金的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 收到承兑汇票归还现金的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9954d49cf7de9496c97cb3d82c54998c

上海工商

上海工商